На рынке круглых лесоматериалов сохраняется слабая деловая активность

Бюллетень Ассоциации «ЛЕСТЕХ» №9, 2022 г.

Ситуация на рынке лесосырья в июле 2022 г. сохранялась в негативных тенденциях. Сохраняющаяся слабая деловая активность в закупках лесосырья, снижение заготовки древесины, продолжающаяся негативная ценовая тенденция и слабый спрос на сортименты – таким характеризовался рынок лесосырья в последние два месяца.

Лесоперерабатывающие предприятия не размещают заказы в прежних объемах на внешнюю закупку круглых лесоматериалов, имея нерешенные проблемы с продажами готовой продукции. Активность заводов и комбинатов по снабжению лесосырьем на рынке стороннего закупа крайне слаба.

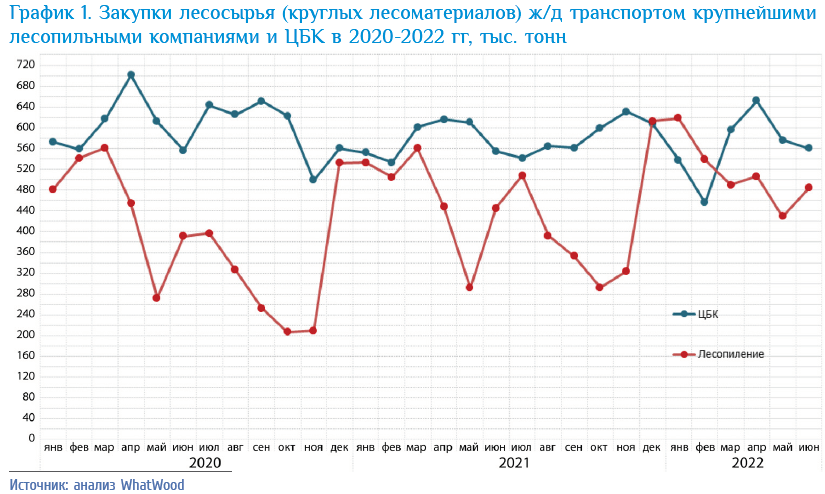

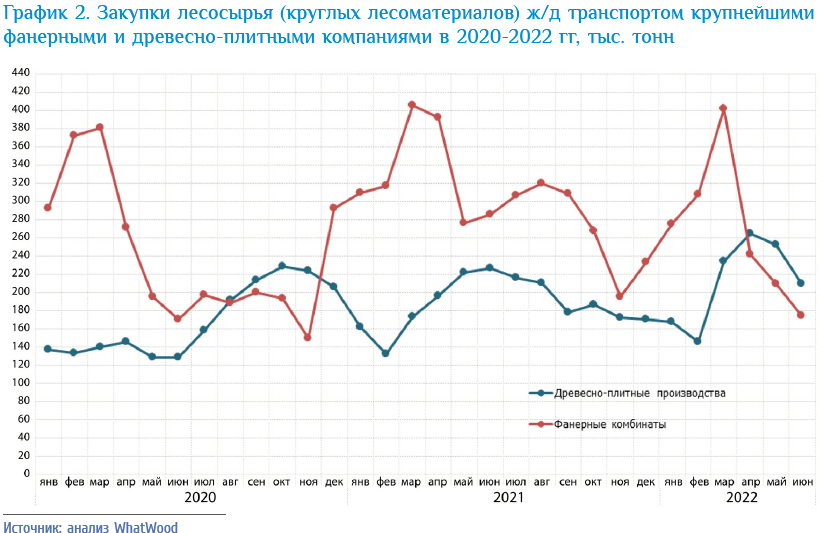

На рынке ознаменовался очевидный переизбыток сырья из-за отсутствия достаточного спроса на фоне падения продаж готовой продукции. Фактически, спрос на лесосырье рухнул. По некоторым усредненным оценкам спрос в июне-июле 2022 г. на дорогие группы сортиментов сократился на 50% по сравнению с аналогичными периодами прошлых лет. Но, с другой стороны, обращает на себя внимание факт, что общий объем закупок круглых лесоматериалов предприятиями ЛПК железнодорожным транспортом за 6 мес. 2022 г. вырос на 4,5% г/г и даже в июне 2022 г. был выше на 1,1% г/г. (см. графики 1 и 2) — комбинаты и заводы насытили свои биржи сырья, хотя производство по многим продуктам уже показывает двузначные темпы снижения.

Сейчас никаких проблем с доступностью и наличием подвижного состава для перевозок сырья на внутреннем рынке не наблюдается. Операторы подвижного состава охотно обсуждают стоимость ставок. Подвижного состава много, он в избытке. Падение ставок оценочно составило 20-30%. Лесопромышленные комбинаты от аренды внешнего подвижного отказываются.

Кроме того, слабая динамика по поставкам сырья от сторонних поставщиков объясняется тем, что лесопромышленные комбинаты, у которых есть своя заготовка древесины, вывозят по максимуму свой лес зимней заготовки, который сильно теряет в качестве к лету. Многие заготавливали зимой объемы, с учетом ожидаемой «нормальной» ситуации. Сейчас как такового типичного рынка стороннего закупа фактически нет. Лесопереработчики вывозят лес прежде всего со своих арендованных участков. В летнюю заготовку заходят только те компании, у которых есть собственная переработка и гарантированные рынки сбыта.

К концу июля все древесно-плитные комбинаты и ЦБК затарились сырьем, которые и так до последнего тянули рынок лесосырья — фанерные заводы и лесопильные комбинаты снижали активность на рынке закупок уже с конца 1 квартала 2022 г.

С 10 июля 2022 г. для российских производителей окончательно «закрылись» страны ЕС, как рынок сбыта пиломатериалов, пеллет и фактически всей лесной продукции по 44 группе ТН ВЭД.

Для многих российских производителей «закрытие» европейского рынка сулит сокращение или приостановку производства. В первую очередь, это касается производителей, расположенных в северо-западной части России, которые исторически были ориентированы на Европу.

На китайском рынке, который, по факту, остается единственным ёмким рынком сбыта российской лесопродукции, по-прежнему наблюдается высокий объем складских запасов готовой продукции, а уровень цен, как на российские, так и на европейские пиломатериалы продолжает падать.

Внутренний рынок России, на которой сейчас направлено внимание и который частично может стать альтернативой замещения экспортных европейских поставок, не может дать сиюминутный результат и полностью заместить выпадающие объемы. Для его развития необходимо энергично в том числе активизировать деревянное домостроение.

В июле производители древесных плит и пиломатериалов отмечали весьма заметное снижение уровня покупательской способности населения и падение реально располагаемых доходов населения. Граждане перешли в режим сбережения. В связи с этим плохо продается продукция мебельных комбинатов, напольные покрытия. Далеки цифры по вводу малоэтажного домостроения от показателей прошлого года. Спрос на строительную продукцию на внутреннем рынке ниже, чем в прошлом году.

ЦБК, встраиваясь в текущую конъюнктуру рынка, также начали снижать цены: за июль производители газетной, писче-печатной бумаги провели снижение закупочных цен на 200-300 руб./м3. Для ЦБК дополнительным источником сырья служит технологическая щепа, которая ранее реализовывалась в Финляндию, теперь лесопильные заводы отправляют ее на внутренний рынок.

Цена на фанкряж березовый в июле 2022 г. в среднем упала еще на 200-500 руб./м3 по сравнению с июнем 2022 г. до уровня в 3000- 3500 руб./м3 (без НДС, по FCA ст. отправления в Вологодской области). Фанерные комбинаты в Кировской области продолжают работу, но сохраняют большие запасы как сырья, так и готовой нераспроданной продукции. Чуть в более выигрышной ситуации комбинаты, которые продают «квадрат» на рынок Египта. Древесно-плитные комбинаты также умеренно снижают закупочные цены на балансовую древесину. Биржи сырья, склады готовой продукции заполнены. Некоторые комбинаты приостановили закуп по железной дороге.

Сейчас основной объем пиловочника перерабатывают лесопильные заводы, которые сами ведут лесозаготовку. Сделок по сторонним закупам со стороны совершается очень мало. Также отмечается большой диапазон цен. Если в целом цены на пиловочное бревно рухнули до средних значений 3000-3500 руб./м3, то редко, но еще встречаются точечные цены по 4000-5000 руб./м3. На рынке отмечается удлинение сроков оплаты за продукцию (до 60 дней), установление закупочных цен на уровне заградительных 1000-2500 руб./м3. Компании с иностранным участием фактически не ведут закуп пиловочного сырья.

Ситуация с лесозаготовкой начинает усугубляться. Минпромторг в начале июля привел цифры, что лесозаготовка за 5 мес. 2022 г. в России сократилась на 3% до 89,7 млн м3. Это похоже на полные данные Рослесхоза, так как Росстат, который ведет оперативную ежемесячную статистику по крупным лесозаготовительным компаниям, сообщал, что по итогам 5 мес. 2022 г. темп прироста находился в положительных значениях (+0,8% г/г). С мая-июня 2022 г. все лесодостаточные регионы начали скатываться к отрицательной динамике лесозаготовки в годовом исчислении. Далее Рослесинфорг сообщил, что заготовка древесины по итогам 6 мес. 2022 г. сократилась на 4,5%. Например, в Ленинградской области зафиксировано снижение на 31% до 1,95 млн м3, а в Новгородской области на 20% до 1,1 млн м3. Всего же на Северо-Западе России показатель заготовки упал на 12% до 27,4 млн м3.

МСП-лесозаготовительные предприятия отмечают, что спроса на сырье нет: нет и привлекательных цен, следовательно, им совершенно нерентабельно вывозить лес и поставлять на лесоперерабатывающие комбинаты. С другой стороны, некоторые лесозаготовители остаются в безвыходном положении: если техника и оборудование в лизинге или в кредите, то необходимо обслужить долги, поэтому они продолжают поставлять объемы на комбинаты и по таким низким ценам — деваться некуда.

Ухудшение ситуации на рынке лесосырья, очевидно, нарастает. Вопрос состоит в том, что достигнуто ли дно и по цене, и по спросу. Ожидания на август: ситуация коренным образом не изменится. Возможно, что в сентябре, когда у заводов и комбинатов начнутся сокращаться объёмы лесосырья на биржах, а нового достаточного объема поступать не будет, тогда начнется разворот. Сырья станет меньше после провала в летней лесозаготовке, тогда, возможно, цены могут начать оживать.

Подготовлено на основе ежемесячного ценового обзора «Рынок лесосырья в России»

Игорь Новосёлов

Консультант

Агентство лесопромышленной аналитики

WhatWood