Лесная промышленность и деревообработка в России в 2020 году

Бюллетень Ассоциации «ЛЕСТЕХ» №5, 2021 г.

Леса занимают более половины территории России, однако доля страны в мировом лесопромышленном комплексе не превышает 5%. Основная причина заключается в неэффективном использовании лесных ресурсов, в то время как большинство развитых стран ориентированы именно на экспорт товаров глубокой переработки древесины.

Помнится, еще в СССР ходила байка, что японцы, закупающие у Советского Союза древесину, используют ее на 102%. У нас же такой уровень считался экономически нецелесообразным. Но времена меняются, люди тоже. Даже Президент, в одном из посланий требовал увеличения глубины переработки сырья внутри страны.

ЧЕМ ДАЛЬШЕ В ЛЕС…

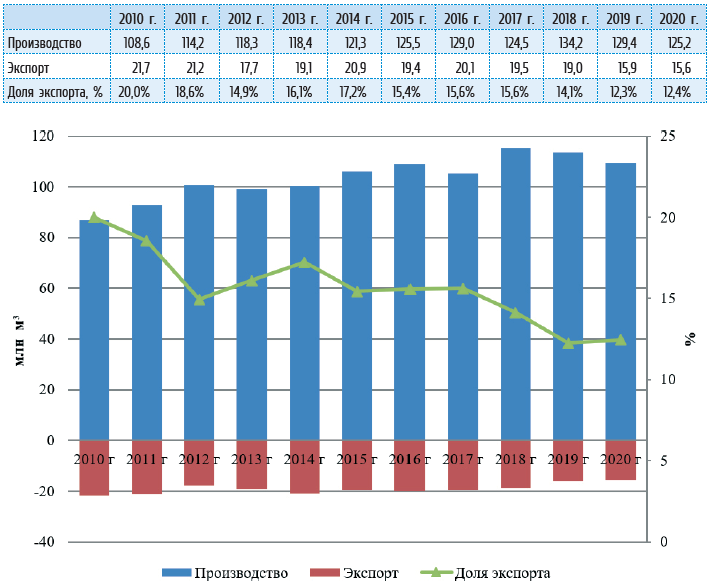

По итогам 2020 года объём вывезенной из леса товарной древесины составил 138 млн. плотных кубометров необработанных лесоматериалов, что на 3,4% меньше, чем годом ранее. Исторически именно вывоз товарного леса, а не заготовка или рубка считались ключевыми показателями работы леспрома. Федеральное агентство лесного хозяйства обычно публикует официальные данные об объемах заготовки с большим запозданием, не ранее 30 июня. Для понимания масштабов, заметим, что в 2019 году заготовлено было 219,15 млн кубометров, а произведено необработанной товарной древесины (то есть вывезено из леса) 142,9 млн кубометров. Основная причина такой диспропорции – практически полное отсутствие транспортной инфраструктуры. В российских лесах банально отсутствуют нормальные дороги.

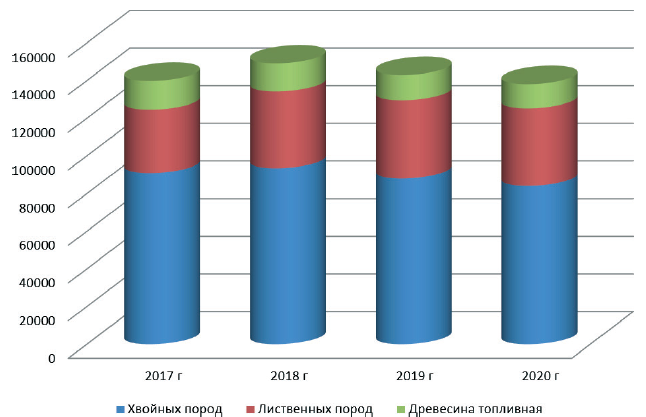

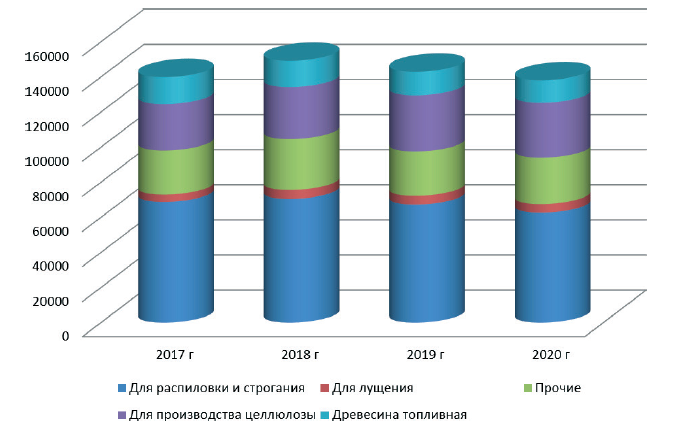

Таблица 1. Производство необработанных лесоматериалов по видам в 2017–2020 гг., тыс. плотн м3

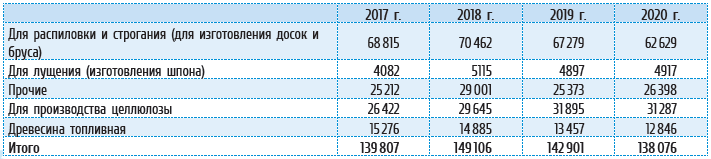

Таблица 2. Производство необработанных лесоматериалов по назначению в 2017–2020 гг., тыс. плотн м3

Рис. 1. Производство необработанных лесоматериалов по видам в 2017–2020 гг., тыс. плотн м3

Рис. 2. Производство необработанных лесоматериалов по назначению в 2017–2020 гг., тыс. плотн. м3

Таким образом, в 2020 году в РФ производство деловой древесины составило 125,2 млн м3, дровяной – 12,8 млн м3. При этом экспорт необработанной деловой древесины медленно, но неуклонно снижается благодаря устанавливаемым правительством заградительным пошлинам. В 2019 году они выросли с 25% от стоимости продукции до 40%, в 2020 – до 60%, в 2021 – поднимаются до 80%. В итоге за прошедшие 10 лет доля экспорта в производстве необработанной древесины снизилась с 20 до 11,3%.

Таблица 3. Производство и экспорт необработанных лесоматериалов в 2010–2020 гг., млн м3

…ТЕМ БОЛЬШЕ ПИЛОМАТЕРИАЛОВ

По производству пиломатериалов Россия находится на 4-м месте в мире, уступая США, Канаде и Китаю. За 25 лет производство пиломатериалов в РФ выросло почти на 50%, достигнув по итогам 2020 года порядка 42–43 млн кубометров. При этом официально Росстат сообщает только о 28,5 млн м3, так как значительная часть производителей – малые и средние предприятия, не включенные в периметр статистических наблюдений. Поэтому по официальным данным ФТС объемы экспорта российских пиломатериалов превышают объемы их внутреннего производства.

Предполагается, что к 2030 году производство пиломатериалов в РФ увеличится до 62–69 млн кубометров в год. Новые объемы будут направлены как на внутренний рынок, так и на экспорт, преимущественно в Китай. Отметим, что на сегодняшний день экспортируется около 65% произведенных в стране пиломатериалов.

Таблица 4. Объемы производства и экспорта пиломатериалов в 2017–2020 гг., тыс. м3

Сегмент древесных плит включает 3 продуктовые группы: древесноволокнистые плиты, древесно-стружечные плиты и ориентированно-стружечные плиты.

В 2020 году производство древесноволокнистых плит снизилось на 7% до 642,6 млн условных м2. Хотя ранее на протяжении нескольких лет объемы выпуска стабильно росли. Вероятнее всего тут сыграли роль «ковидные ограничения». Так же стоит отметить, что доля ДВП низкой плотности (в СССР его именовали оргалитом) стабильно падает, в то время как доля ДВП средней и высокой плотности (MDF и ламинат) соответственно растет.

Таблица 5. Производство плитных пиломатериалов в 2017–2020 гг.

Производство OSB плит Росстат, к сожалению не мониторит, так как продукт этот для России достаточно новый. Первая российская OSB плита была изготовлена всего 9 лет назад – в октябре 2012 года на Нововятском лыжном комбинате. В настоящее время совокупные производственные мощности заводов OSB в России оцениваются в 2 млн м3 в год.

Мировой спрос на фанеру стабильно растет и к 2030 году предположительно достигнет 291 млн м3 при среднегодовых темпах роста 4,6% в год. Основными потребителями фанеры в мире являются Китай (66%) и США (11%). Вот только одно «но». В России в основном производят березовую фанеру, на которую приходится 95% всего объема производства. Связано это с растительным составом лесов. А Китай практически не использует березовую фанеру. Ее вообще кроме как в России мало где используют, доля березовой фанеры в мировом потреблении составляет всего 3–4%. Поэтому, несмотря на растущий спрос, с фанерой мы пролетаем, и развитие производства будет в основном направлено на удовлетворение внутреннего спроса.

Предполагается что к 2030 году объемы выпуска ДСП в России вырастут до 11,1 млн м3 (в среднем на 3,6– 4% в год), из которых треть будет уходить на экспорт. Совокупное производство древесно-волокнистых плит (оргалита и MDF) составит около 6,3 млн м3, причем почти половина будет экспортироваться. Темпы роста производства MDF будут существенно опережать темпы роста производства оргалита, в результате доля последнего в общем объеме производства ДВП к 2030 году сократится до 9,6%. Производство OSB плит по мере ввода запланированных мощностей также продолжит расти и к 2030 году составит 2800–3400 тыс. м3.

Наталья Крылова,

руководитель аналитического отдела информационно-аналитической компании VVS («ВладВнешСервис»)

В числе экспертов Ассоциации: