Поедут ли российские пеллеты в Китай? ...Или не поедут?

Бюллетень Ассоциации «ЛЕСТЕХ» №19, 2025 г.

Уже не первое десятилетие многие эксперты заявляют, что китайский рынок скоро станет крупнейшим рынком древесных топливных гранул в мире, так как это обусловлено большой численностью населения, растущим платежеспособным спросом и плохой экологией из-за повсеместного сжигания угля. Выводы экспертов основаны на простой экстраполяции европейского взгляда на развитие биоэнергетики без учета китайского менталитета, структуры экономики и подходов к развитию промышленности и энергетического сектора.

О ЧЁМ МЕЧТАЮТ РОССИЙСКИЕ ПЕЛЛЕТЧИКИ?

Недавние новости о том, что ООО «Лузалес-Тихвин» заключила контракт на поставку пеллет в Китай – сильно взволновали российский ЛПК. Многие стали ожидать, что «китайские двери» открылись и теперь весь поток российских пеллет, запрещенных к поставке в ЕС, хлынет в Китай. Однако, такой вариант развития событий имеет множество ограничений, что мы постараемся осветить в этой статье на основе анализа, сделанного Национальным Лесным Агентством Развития и Инвестиций (НЛАРИ).

В статье отражены данные за 2023 г. по энергетическому сектору Китая, так как информация по 2024 г. на момент публикации статьи еще не сформирована. Тем не менее, это не меняет общих выводов на текущий момент, несмотря на то, что ситуация в китайской энергетике динамично меняется.

ИЗ ЧЕГО СОСТОИТ КИТАЙСКАЯ ЭНЕРГЕТИКА?

Китай демонстрирует впечатляющий рост производственного сектора, иногда достигая двузначных показателей роста. Все это требует соответствующего или опережающего роста генерации энергии. Так как основное население Китая проживает в южных регионах страны, то вопрос отопления остро не стоит, определяющим является генерация электроэнергии для развития промышленности.

Опасения Китая относительно давления на него со стороны западных государств, реализующих «Зеленый переход», были восприняты серьезно, и Правительство КНР оперативно реализовало ряд мер по увеличению доли генерации «зеленой» энергии.

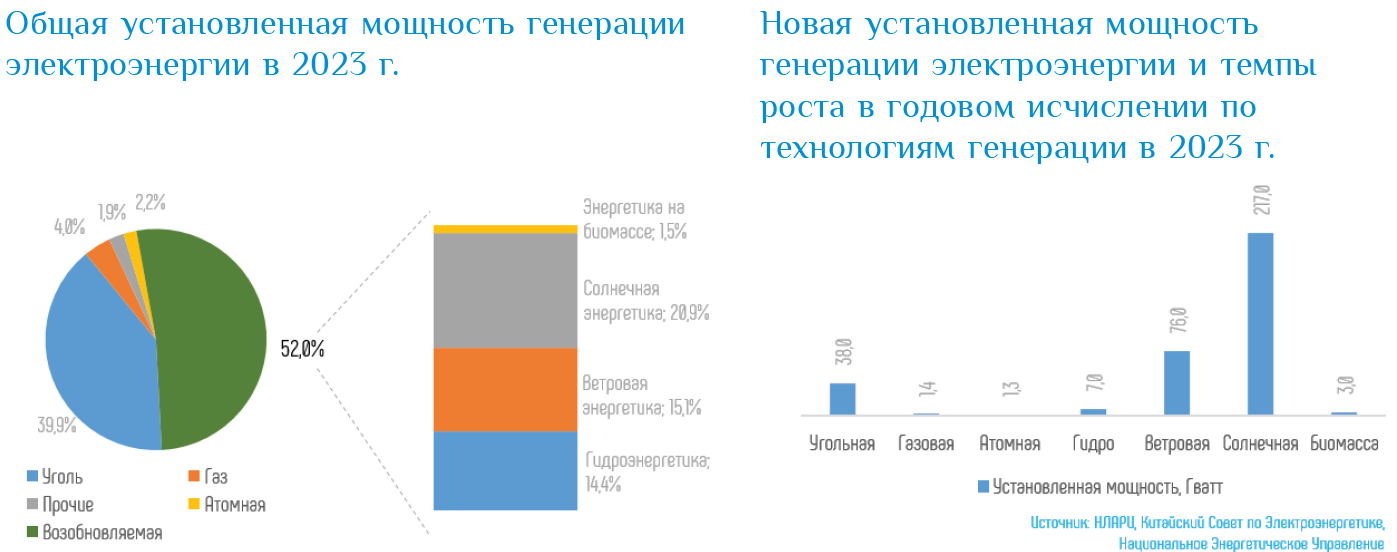

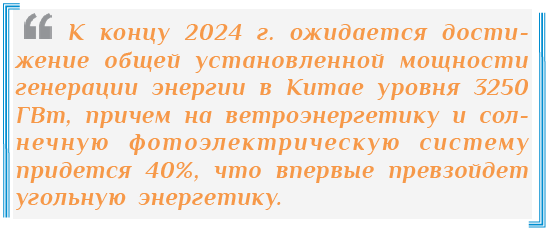

К концу 2023 г. общая установленная мощность генерации электроэнергии в Китае достигла 2920 ГВт. Возобновляемая энергия составила 52% установленной мощности и более 77% инвестиций в производство электроэнергии за последний год. Общая установленная мощность ветроэнергетики и солнечной фотоэлектрической энергетики впервые превысила 1000 ГВт и по-прежнему остается основой новых установленных мощностей.

В 2023 г. новая введенная установленная мощность ветроэнергетики и солнечной фотоэлектрической энергетики достигла 293 ГВт, что на 133% больше, чем в среднем по отрасли. Эти два направления генерации электроэнергии составляют более 80% от всей годовой новой установленной мощности. Инвестиции в ветроэнергетику и солнечную фотоэлектрическую энергетику увеличились на 33,7% и 60,5% в годовом исчислении соответственно.

В итоге на долю возобновляемых источников энергии пришлось более 50% общей установленной мощности, что исторически превышает долю угольной энергетики.

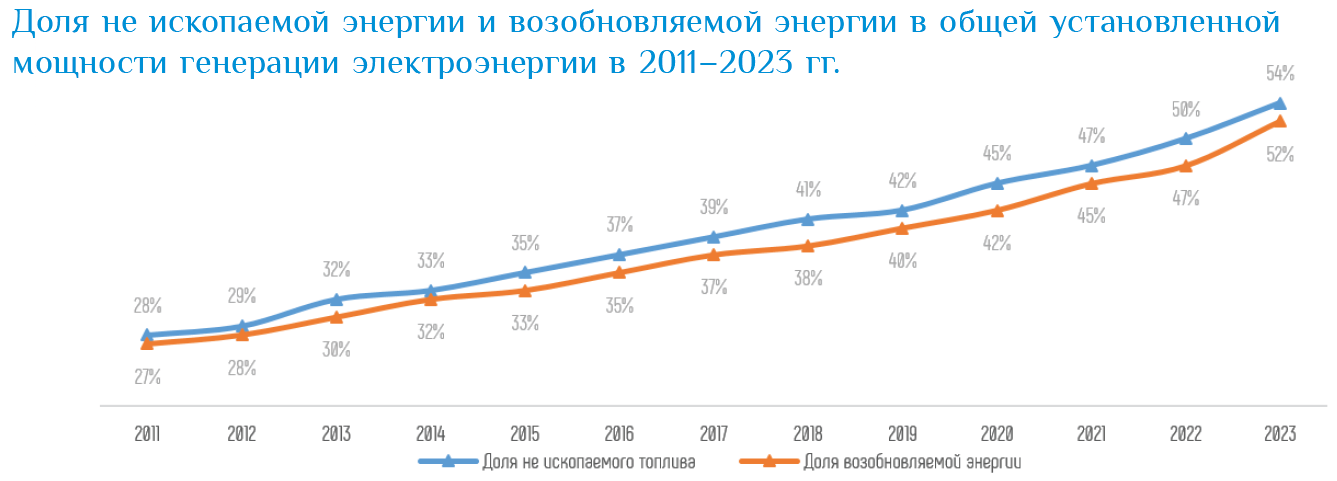

Общая доля возобновляемой энергетики в установленных мощностях по производству электроэнергии составляет 52%, а прирост с 2011 г. составляет 25% (с 27% до 52%), несмотря на постоянный рост потребления электроэнергии.

ПРОБЛЕМА УГОЛЬНОЙ ГЕНЕРАЦИИ ЭНЕРГИИ В КНР

Одним из направлений критики китайской энергетики является большое количество угольных котельных. Тем не менее, ситуация в этой сфере динамично меняется несмотря на одновременный рост угольной генерации.

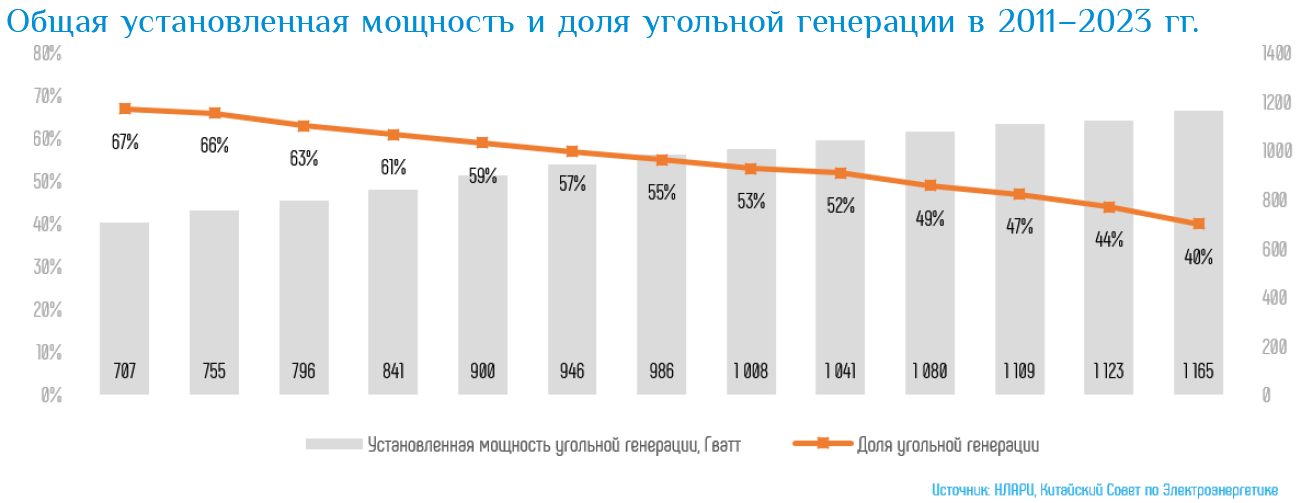

Новая установленная мощность угольной энергетики достигла 38 ГВт, что на 23 ГВт больше, чем в 2022 г., а общая установленная мощность угольной энергетики достигла 1165 ГВт, но ее доля впервые упала ниже 40%.

Начиная с периода 14-й пятилетки (2021–2025 гг.), более 80% угольных энергоблоков завершили энергосберегающую модернизацию, более 90% завершили сверхнизкоэмиссионную модернизацию, и более 50% повысили КПД.

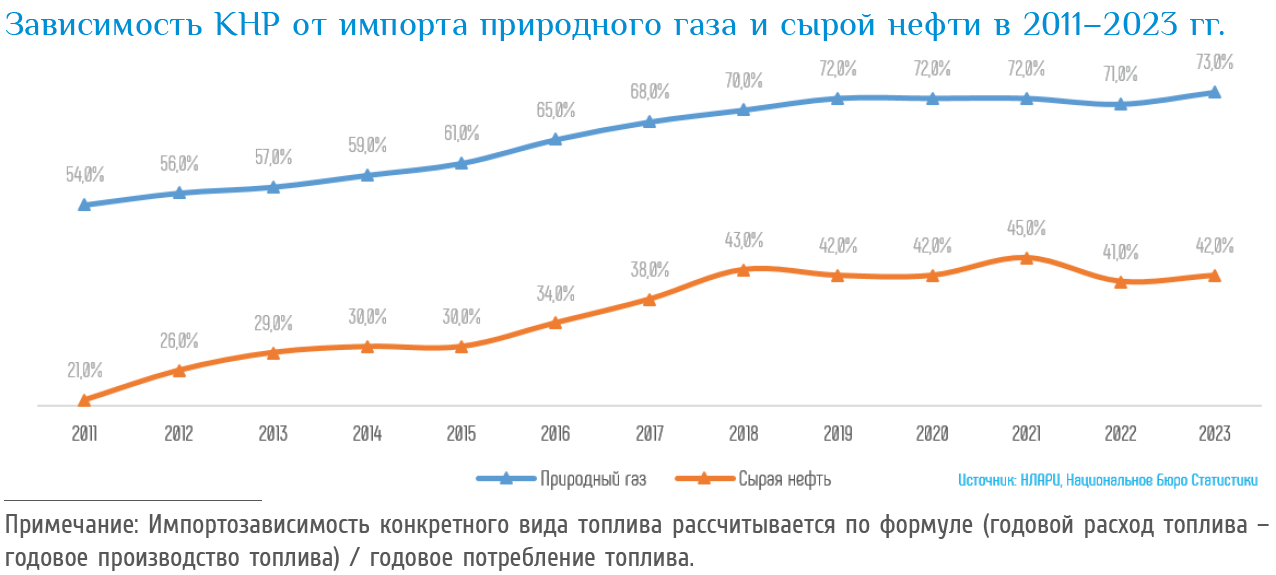

ИМПОРТ ЭНЕРГОНОСИТЕЛЕЙ В КИТАЙ

Тем не менее, Китай импортирует существенную часть энергоносителей, и, по мере роста экономики, этот импорт растет, как и импортозависимость китайской экономики. Основными импортируемыми энергоносителями являются сырая нефть и природный газ.

В то же время, необходимо понимать, что сырая нефть и природный газ, в большей степени являются не топливом для энергетического сектора, а сырьем для нефтехимической промышленности и производства различных видов топлива для ДВС.

Также Китай импортирует определенную часть угля, прежде всего из Австралии и России.

ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ БИОЭНЕРГЕТИКИ КИТАЯ

Основными направлениями развития биоэнергетики КНР являются солнечные фотоэлектрические системы, ветро- и гидроэнергетика. Рассмотрим по основным направлениям:

Солнечные фотоэлектрические системы — новая установленная мощность солнечных фотоэлектрических систем достигла 217 ГВт, что соответствует совокупной новой установленной мощности за последние четыре года (2019–2022 гг.).

Под влиянием подключения к сети крупных баз солнечных фотоэлектрических систем доля коммунальных фотоэлектрических систем составила более 50%, достигнув 119 ГВт; распределенные фотоэлектрические системы также достигли рекордного максимума, достигнув 96 ГВт, причем распределенные промышленные и коммерческие солнечные фотоэлектрические системы и бытовые фотоэлектрические системы, составили около 50%.

Общая установленная мощность солнечных фотоэлектрических систем достигла 609 ГВт, что на 55,3% больше, чем в предыдущем году. Бытовые фотоэлектрические системы и распределенные фотоэлектрические системы достигли 354 ГВт и 254 ГВт соответственно, включая 116 ГВт бытовых фотоэлектрических систем. Таким образом, Китай поддерживает фотоэлектрическую генерацию на самом нижнем – бытовом уровне.

В 2023 г. Китай выпустил Уведомление о поддержке развития солнечной энергогенерирующей отрасли и стандартизации управления земельными ресурсами и Уведомление по вопросам содействия крупномасштабному развитию гелиоконцентраторов с целью стандартизации землепользования для проектов солнечной фотоэлектрической энергетики и содействия развитию крупномасштабных проектов гелиоконцентраторов.

Ветроэнергетика – новая установленная мощность ветроэнергетики достигла 76 ГВт, что вдвое больше, чем в 2022 г., и превысила «спешную установку» в 2020 г. (72 ГВт), достигнув исторического максимума, с 69 ГВт наземной ветроэнергетики и 7 ГВт береговой ветроэнергетики.

Общая установленная мощность ветроэнергетики достигла 440 ГВт, что на 20,7% больше в годовом исчислении. Наземная и береговая ветроэнергетика составила 404 ГВт и 37 ГВт соответственно.

В 2023 г. правительство опубликовало Меры по управлению реконструкцией, модернизацией и выводом из эксплуатации ветряных электростанций, чтобы побудить ветряные электростанции, которые находятся в эксплуатации более 15 лет или имеют один блок мощностью менее 1,5 МВт, проводить модернизацию.

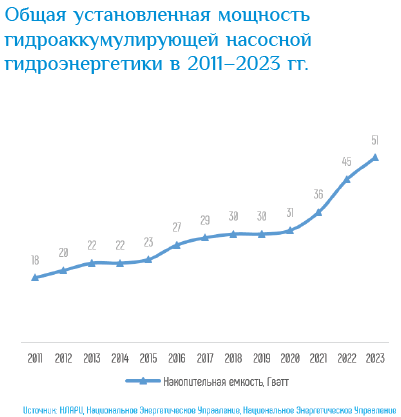

Гидроаккумулирующие (насосные) электростанции – новая установленная мощность гидроаккумулирующих электростанций составила 6 ГВт, что на 2 ГВт меньше по сравнению с прошлым годом, но общее развитие отрасли ускорилось. Правительство одобрило 50 новых проектов (65 ГВт) в 2023 г., что в 1,3 раза превышает общую установленную мощность в 2023 г. (51 ГВт).

Уведомление о ценах на электроэнергию и связанных с этих вопросов гидроаккумулирующих электростанций, выпущенное правительством, разъясняет механизм цен на мощность для гидроаккумулирующих электростанций, что способствует стабильному развитию отрасли.

Исходя из этого, Китайский Совет по Электроэнергетике прогнозирует, что новая установленная мощность генерации энергии ветра и солнечной фотоэлектрической системы достигнет 90 и 170 ГВт соответственно.

НОВЫЕ ТРЕНДЫ В ЭНЕРГЕТИКЕ КНР

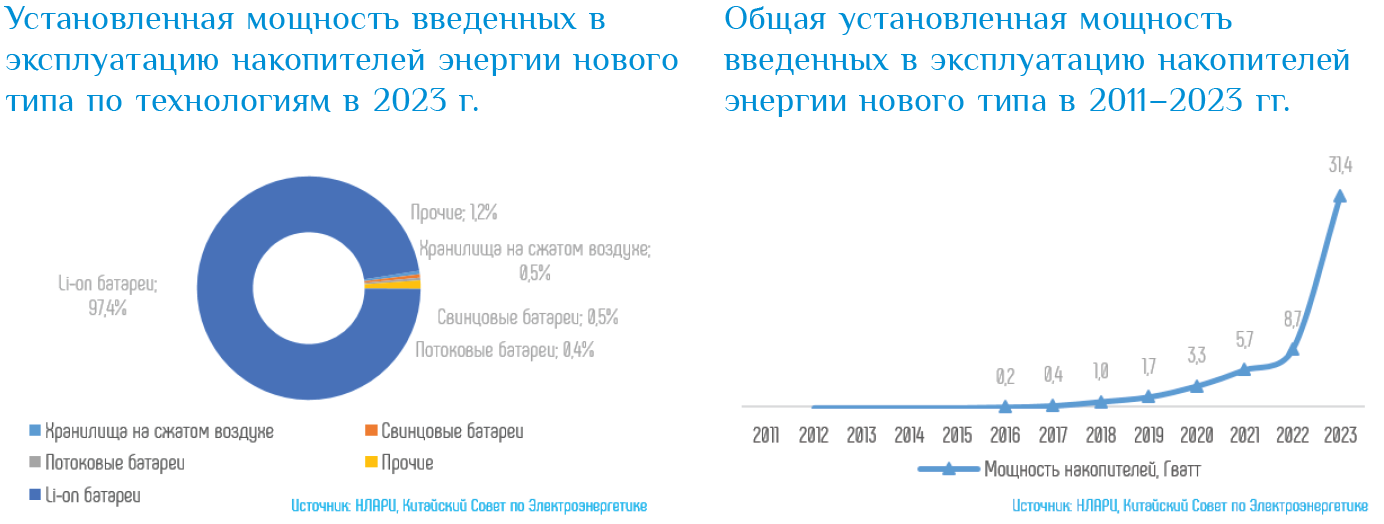

Упор на развитие фотоэлектрической, ветровой и гидроэнергетики требует аккумулирования энергии в периоды генерации для потребления в периодах пикового потребления. Это требует развития инфраструктуры энергохранилищ.

Энергохранилища нового типа в Китае развиваются быстрыми темпами, при этом годовые темпы роста установленной мощности в эксплуатации превысили 260% в 2023 г. Совокупная установленная мощность в эксплуатации выросла с 8,7 ГВт до 31,39 ГВт, что в десять раз больше, чем в конце периода 13-й пятилетки (2020 г.).

Что касается технологий, то новые способы хранения энергии развиваются в разных направлениях. Доминируют литий-ионные аккумуляторы (97,4%), а также были внедрены новые технологии, такие как гравитационное хранение энергии, хранение энергии на жидком воздухе и хранение энергии на углекислом газе.

Начиная с периода 14-й пятилетки, новые установленные мощности нового типа накопителей энергии привели к экономическим инвестициям в размере более 100 млрд юаней, став новым драйвером экономического развития Китая.

Здесь необходимо выделить два факта:

- Китай производит порядка 70% от всего мирового оборудования для солнечных панелей на фотоэлементах (ФЭ). Эта технология является наиболее динамично растущей в самом Китае;

- Китай производит порядка 80% от всего мирового объема Li-On аккумуляторных батарей.

СКОЛЬКО ДРЕВЕСНЫХ ПЕЛЛЕТ ПОТРЕБЛЯЕТ КИТАЙ?

В 2020 г. общая установленная мощность производства энергии из биомассы в Китае достигла 30 ГВт, годовое использование твердого топлива из биомассы достигло 50 млн т, годовое использование биогаза достигло 44 млрд м3, годовое использование этанола из биотоплива достигло 10 млн т, а годовое использование биодизеля достигло 2 млн т.

Объем потребляемой биомассы представлен, в основном, агропеллетами и агробрикетами. Из потребляемой для энергетических целей биомассы в объеме указанных 50 млн т – порядка 30 млн т представлено агропеллетами, а остальной объем сжигается в неперерабатываемом виде.

Доля древесных топливных гранул и брикетов в общем объеме биомассы незначительна.

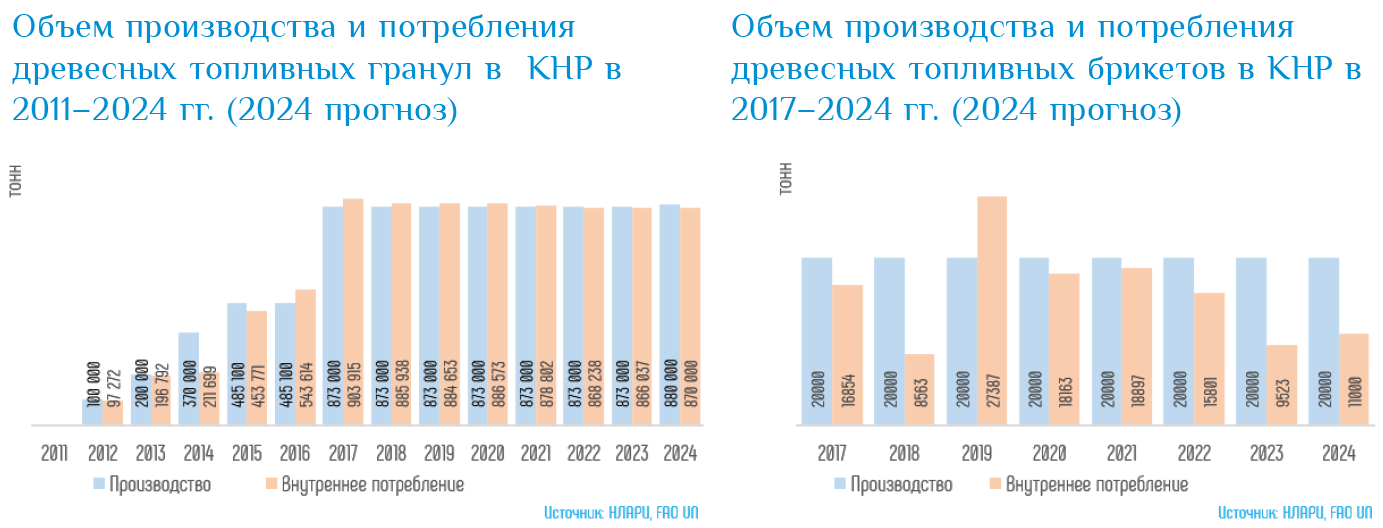

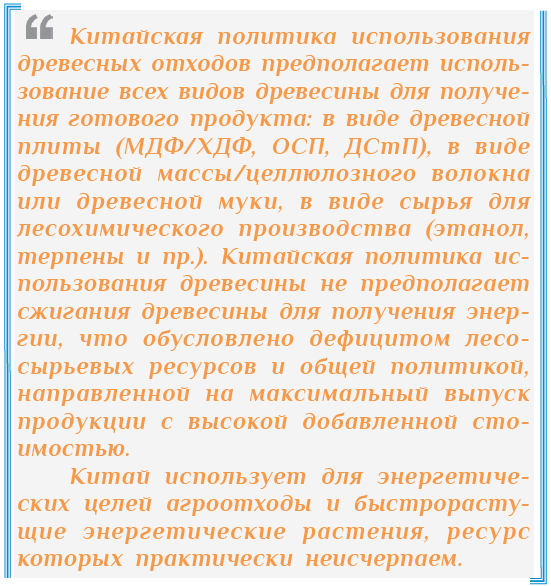

На просторах интернета и на различных конференциях часто можно слышать цифры объема внутреннего производства и потребления древесных топливных гранул в КНР. Озвучивается цифра порядка 50 млн т пеллет. И это близко к правде, только касается не древесных пеллет, а всего многообразия агломерированного, а также не агломерированного биотоплива, производимого в Китае. Практически весь указанный объем касается сельскохозяйственных отходов, в том числе в виде брикетов и пеллет различного диаметра и качества, а также включает энергетические кустарниковые плантации.

Сколько же древесных пеллет потребляет КНР? По данным ФАО ООН (FAO UN) объем производства и потребления древесных пеллет в КНР довольно низок и находится на уровне 800–900 тыс. т в год. Этот объем для такой большой страны как Китай смехотворен, но показатель близок к реальности.

По древесным топливным брикетам мы видим, что ситуация еще хуже.

Технические требования к древесным топливным гранулам и брикетам, производимым в КНР, довольно низкие. В стране ограниченно применяются современные промышленные технологии сжигания в газовоздушной смеси. Основным рынком сбыта являются частные потребители.

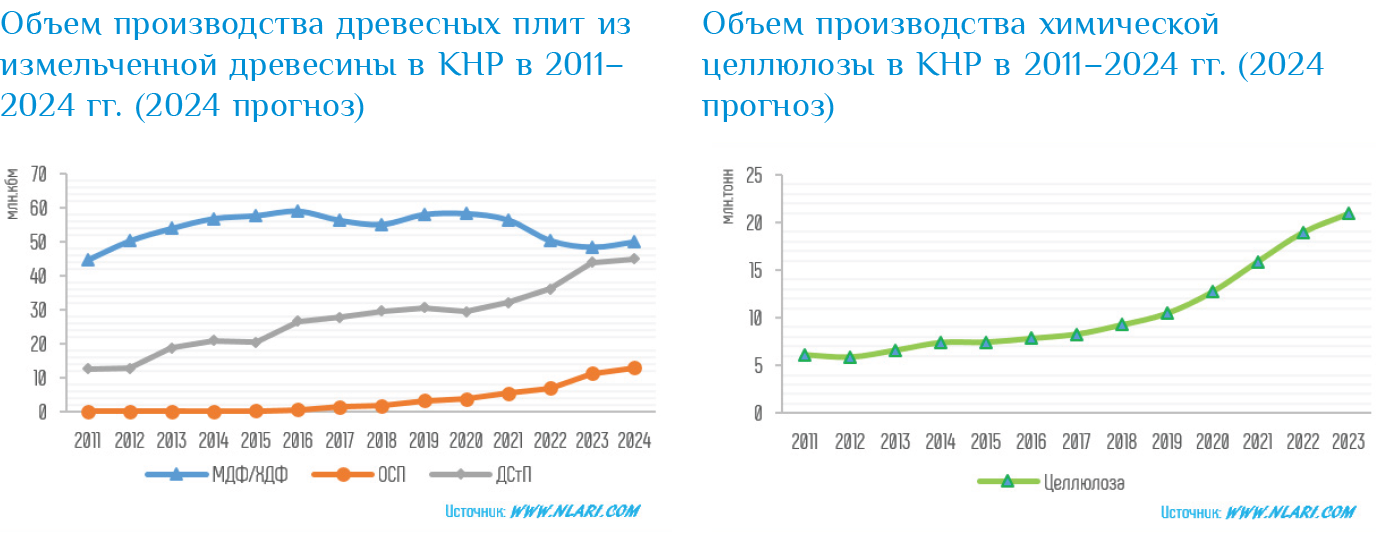

Китай является крупнейшим мировым производителем древесных плит из измельченной древесины, а также обладает быстрорастущей целлюлозно-бумажной промышленностью, что предопределяет использование всех видов древесных отходов в производстве продуктов с высокой добавленной стоимостью.

Объем древесной продукции, произведенной из низкокачественной древесины, в КНР постоянно растет и достиг гигантских значений. На фоне недостатка лесосырьевых ресурсов, в лесопромышленной отрасли КНР будет наблюдаться постоянная нехватка древесного сырья, что, по мнению аналитиков НЛАРИ, будет ограничивать использование древесных отходов и низкокачественной древесины как топлива.

Тематика гранулирования древесных отходов для последующего сжигания не находит в Китае широкой поддержки, на том уровне, как это было в Европе и Северной Америке. В китайских условиях, сжигание агроотходов, в агломерированном и не агломерированном виде, имеет больший потенциал, что определяется:

- большим объемом и низкой ценой агроотходов. Китай является крупнейшим производителем сельскохозяйственной продукции. Согласно китайским оценкам – ежегодно в сельской местности формируется порядка 700 млн т соломы, что равноценно 408 млн т угля, а также 200 млн т древесных отходов, что равноценно 100 млн т угля. Тем не менее, твердое биотопливо заменяет в общем потреблении не только уголь, но и природный газ и мазут;

- низкой влажностью агроотходов, что является следствием теплого климата ряда сельхозпровинций КНР. Китай производит гигантские объемы риса и других зерновых культур, например, рисовая шелуха имеет низкую влажность и достаточно высокую теплотворную способность. Рисовая шелуха используется в странах ЮВА в промышленных масштабах в качестве топлива напрямую, без дополнительного агломерирования.

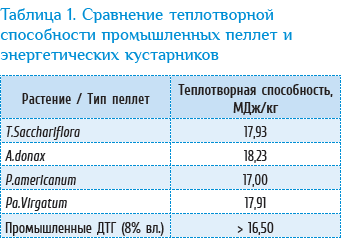

- высокой калорийностью агроотходов и энергетических кустарниковых плантаций, что часто обусловлено теплым климатом большинства провинций КНР.

Китайские климатические и экономические условия существенно отличаются от условий бореальных лесов Европы, России и Северной Америки, что предопределяет иную парадигму использования биомассы.

Наличие энергетических кустарниковых насаждений позволяет использовать получаемую биомассу во множестве секторов, начиная от целлюлозно-бумажной промышленности и заканчивая производством биодизеля.

Для создания кустарниковых плантаций используются ранее не вовлеченные в сельскохозяйственный оборот земли, что позволяет повысить качество этих земель. В качестве энергетических растений используются просо (switchgrass), мискантус (silvergrass), гибридный китайский перистощетинник (hybrid chinese pennisetum), бамбуковый тростник (bamboo reed). С учетом того, что ряд растений являются быстрорастущими, например, бамбук, то источник биомассы в Китае является неисчерпаемым, что, соответственно, не требует использования для энергетических целей древесины и её импорта из-за рубежа.

СПАСЕТ ЛИ КИТАЙ РОССИЙСКИХ ПРОИЗВОДИТЕЛЕЙ ГРАНУЛ?

Если Китай откроет рынок для российских производителей древесных топливных гранул и даже найдет ниши для российской продукции на рынке, что может случиться по персональной политической договоренности между странами, то вряд ли это спасет российских производителей пеллет. Расстояния транспортировки пеллет от основных производственных центров в западной части РФ до КНР крайне велики, что нивелирует всю рентабельность. Не будем забывать, что основные населенные регионы Китая расположены дальше, чем Южная Корея.

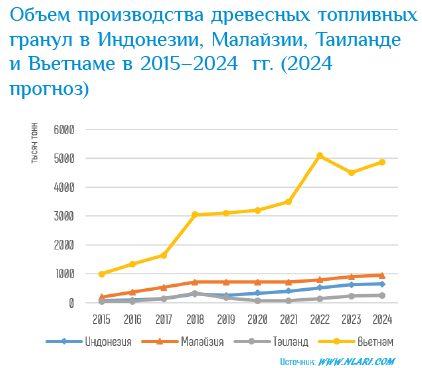

С другой стороны, на рынках Восточной и Юго-Восточной Азии есть крупный конкурент российским экспортерам – Вьетнам, который успешно выдавливает российских экспортеров с рынков Южной Кореи и Японии. Российский ЛПК несмотря на тепличные условия в прошлые годы и близость к премиальным рынкам стран ЕС не смог достичь успехов Вьетнама в производстве древесных топливных гранул.

По мнению специалистов НЛАРИ, любой гипотетический рост потребления пеллет в Китае будет удовлетворен ближайшими странами, прежде всего Вьетнамом, а также Таиландом, Индонезией и Малайзией. Эти страны имеют большой потенциал быстрорастущей биомассы и могут существенно нарастить производство под китайские потребности.

Близость этих стран к Китаю позволит продавать продукцию по минимальным ценам.

От 92 до 99% произведенного объема древесных топливных гранул в указанных странах поставляется на экспорт, прежде всего, в Южную Корею и Японию.

Таким образом, анализ энергетического сектора Китая и оценка гипотетического потребления российских пеллет в КНР показывает, что для российского пеллетного бизнеса перспективы китайского рынка крайне ограниченны.

Национальное Лесное Агентство Развития и Инвестиций

В числе экспертов Ассоциации: