Перспективы развития лесопромышленного комплекса. Необходимость изменения вектора развития промышленности. Часть III

Бюллетень Ассоциации «ЛЕСТЕХ» №16, 2024 г.

Данный обширный материал является обобщением презентации, сделанной генеральным директором Национального Лесного Агентства Развития и Инвестиций, Липским Виталием Андреевичем, в рамках 25-го Петербургского Международного Лесопромышленного Форума, прошедшего 26 и 27 сентября прошлого года. Материал публикуется в нескольких частях исключительно на информационных ресурсах Ассоциации «Лестех».

ПРЕАМБУЛА

Необходимо заранее отметить, что позитивный долгосрочный прогноз для российского лесопромышленного комплекса просматривается слабо, можно лишь говорить о минимизации потерь и лучшей адаптации для последующего роста. Слишком много возможностей было упущено в предыдущие периоды, а с учетом длительного хозяйственного цикла совершить резкий разворот не представляется возможным. Основными угрозами на внешних рынках для российского экспорта видится лесопромышленный комплекс Китая, а также стран Юго-Восточной Азии. Если смотреть еще глубже, то лесные продукты выдавливаются недревесными продуктами, что сокращает общую емкость мирового рынка лесопродукции.

В настоящей статье мы рассмотрим возможности адаптации некоторых прогрессивных практик, с учетом российских особенностей. Мы отметим пути решения системных проблем и ключевые направления, по которым должны быть приложены усилия для минимизации потерь отечественного ЛПК в долгосрочной перспективе. Безусловно, каждое направление требует глубокого анализа и детальной проработки.

СОБСТВЕННОСТЬ НА ЛЕСА, КАК ФУНДАМЕНТ

Существующая рентная модель лесных отношений показывает себя с самой худшей стороны и приведет в итоге к сокращению нашего ЛПК на рубеже 60-х годов настоящего века, в связи с наступлением срока спелости хвойных плантаций в Китае и последующим выдавливанием нашего бизнеса с мировых рынков. Об этом мы писали в прошлой части нашей серии статей. Наш ЛПК, ожидаемо, сожмется до границ внутреннего рынка и частично постсоветских стран.

Повторимся, сложившаяся экстенсивная модель государственного управления лесами ведет к деградации лесов, увеличению доли мягколиственной секции, как следствие, к снижению качества лесов, большому выходу низкокачественной древесины, которая не имеет полноценной переработки и рынков сбыта. Таким образом, наше лесное хозяйство не является неистощимым. Несмотря на постоянное декларирование, мы непрерывно истощаем наши качественные лесосырьевые ресурсы, имеющие спрос на внешних рынках. Экономика ЛПК затратна из-за низкого выхода качественного сырья на делянках и больших расстояний его транспортировки.

Экономическим стимулом, способствующим улучшению качества лесов, является частная собственность на них. Однако, если завтра в России будет введена частная собственность на леса, ничего не изменится. Нет наработанных положительных практик у нашего бизнеса и понимания, что с этой собственностью делать. На изменение ментальности бизнеса уйдет еще не одно десятилетие, и это будет бесцельно потерянным временем со множеством разочарований.

ЧТО ДАСТ ЧАСТНАЯ СОБСТВЕННОСТЬ НА ЛЕСА?

Целью введения частной собственности на леса должно быть формирование кластера интенсивного лесопользования, минимизация расходов на древесное сырье и повышение его качества путем создания практики доходного лесопользования с применением новейших технологий лесовыращивания, начиная от создания генно-модифицированных растений и заканчивая робототехническими средствами для обслуживания плантационных насаждений. Весь комплекс создает запрос на НИОКР и услуги инновационных компаний и исследовательских институтов, которые сейчас не востребованы.

Лесные плантации являются рукотворным объектом, с понятной для бизнеса ценностью, что должно поддерживаться государством в виде льготного кредитования прогрессивных и инновационных способов лесовыращивания. Лучшие практики работы с лесом и понимание его экономической ценности сформируют целый ряд смежных финансовых кластеров – кредитование под залог лесных плантаций, страхование лесных плантаций, создание лесных плантаций как инвестиционного актива с заданной доходностью и прочее. Стоит ожидать развитого рынка лесных плантаций, который будет иметь свои особенности, определяемые породой, возрастом, расположением плантаций и будет сопоставим с рынком сельскохозяйственных земель или рынком недвижимости.

Кроме того, будут сформированы коммерческие предприятия, которые будут осуществлять работы по закладке лесных плантаций, проведению в них рубок ухода, заготовке, строительству лесной инфраструктуры и так далее. Стоит поддерживать наиболее технически совершенные формы автоматизированного обслуживания лесных плантаций, а, впоследствии, и естественных лесов.

Кто же должен стать собственником лесов? Очевидно, что собственниками лесов должны стать лесопромышленные предприятия, а не частные лица. Это должно быть закреплено законодательно. Должна быть прямая связь «лес – промышленность», без посредников.

Введение частной собственности на леса поднимет ряд других вопросов, в частности: право на доступ в частные леса, право сервитута, право побочного лесопользования. Как показывает мировая практика, эти вопросы успешно решаются, а в России есть хороший опыт частной собственности на земли сельхозназначения.

Очевидно, что доля частных лесов не будет определяющей, и в России будет действовать смешанная система на основе частной и государственной собственности. Но лесоперерабатывающие предприятия, использующие прогрессивные практики по всей цепочке «лесовыращивание – заготовка – переработка – сбыт» на основе частных плантаций и лесов, будут локомотивами отрасли.

Россия недавно стала крупнейшей сельскохозяйственной державой благодаря введению частной собственности на земли сельхозназначения и внедрению новых практик управления отраслью. Этот же путь необходимо повторить в лесопромышленном комплексе, ведь лесное право является прямым продолжением земельного.

ПОДДЕРЖКА ПРЕДПРИЯТИЙ ЛПК. ЧАСТНО-ГОСУДАРСТВЕННОЕ СОТРУДНИЧЕСТВО. ИНВЕСТИЦИИ

Основная идея внедрения в России интенсивной модели лесопромышленного комплекса заключается в повышении эффективности всей отрасли и удержании и наращивании ее присутствия на внешних рынках сбыта во второй половине текущего века. Достижение этой цели невозможно без поддержки государства и его преобразующей роли, то есть для внедрения новой модели развития – необходима политическая воля.

Кризис, связанный с закрытием западных рынков, показал, что государство не знает, кого поддерживать и кому помогать в отрасли. Это видно на примере выделения субсидий на компенсацию транспортных затрат для лесопромышленных предприятий в прошлом году. Кто-то получил, а кто-то нет. Справедливость выделения средств довольно сомнительная, как и эффективность. Проблема в размытых целях при оказании финансовой помощи и субсидировании, что больше похоже на тушение пожара, а не на осознанную деятельность, с соответствующим результатом.

Кто же должен получать поддержку государства? В рамках лесной промышленности страны должны быть выделены лесопромышленные компании, которые будут соответствовать 4 базовым принципам интенсивного лесопользования:

1. Минимизация затрат на древесное сырье, максимизация его стоимости и качества. Внедрение новых форм лесовыращивания в виде лесных плантаций, в том числе с использованием генно-модифицированных насаждений, для целей последующей переработки;

2. Комплексная лесозаготовка и эффективная переработка древесного сырья;

3. Внедрение производства новых технологий и инновационных продуктов для внутреннего и внешних рынков сбыта;

4. Обеспечение максимальной рентабельности продаж лесопродукции. Реализация на рынках продукции для конечного потребителя или сложных полуфабрикатов для промышленности, не имеющих аналогов на рынке. Продажа продукции на внешних рынках с применением новых технологий (маркетплейсов и других площадок).

Очевидно, что полноценное развитие лесопромышленных компаний по указанным направлениям сделает их экономически устойчивыми и самодостаточными. В период трансформации компаний целесообразна поддержка государства в виде финансирования НИОКР, предоставления наиболее прогрессивных технологий, финансирования инновационных разработок, поддержки на рынках сбыта и т.д. В данной системе государство поддерживает наиболее сильных, в точечных направлениях развития, решая задачи трансформации и повышения эффективности отрасли, попутно вовлекая другие компании и всю отрасль двигаться в этом направлении.

Таким образом, будет формироваться пул лесопромышленных компаний интенсивного типа, с постепенным распространением наиболее прогрессивных практик, которые и будут основой ЛПК будущего. Те компании, которые не поддерживают тренд на развитие, не будут иметь права на полноценную государственную поддержку.

Стимулом для лесопромышленных компаний является возможность выхода на новый уровень развития бизнеса при всемерной поддержке государства.

Государство должно поддерживать развитие отраслевого «входа» и «выхода». То есть обеспечить на законодательном уровне внедрение выращивания и эксплуатации лесных плантаций, включая генно-модифицированные насаждения, а также обеспечить присутствие российского лесопромышленного бизнеса на внешних рынках, включая поддержку логистики поставок, поддержку физического присутствия в виде складов, торговых центров, маркетплейсов, обеспечения финансовой логистики и кредитования иностранных покупателей.

Как показывает практика, отечественные лесопромышленные компании не склонны инвестировать в освоение внешних рынков и производить продукцию с высокой добавленной стоимостью. Подход нашего крупного бизнеса, в основном, максимально примитивен – продажи простых полуфабрикатов и отгрузка большими партиями через крупнооптовых посредников. Скажем больше, частному бизнесу не удается закрепиться на внешних рынках без системной помощи государства. Этот тренд должен быть изменен.

Несмотря на громогласные заявления о новых рынках сбыта – странах MENA, Индии, странах Юго-Восточной Азии, наш лесной бизнес не имеет на этих рынках особого успеха, что связано, в основном, с отсутствием России как доминирующего государства-партнера в указанных странах и отсутствием взаимной торговой инфраструктуры.

Имплементация данной модели управления и системы поддержки компаний ЛПК требует иных подходов к управлению отраслью.

С учетом быстроменяющихся рыночных реалий, быстрого возникновения и затухания продуктов, макроэкономических и геополитических изменений – прогнозирование отрасли возможно только с применением Искусственного Интеллекта, который позволит объять всю совокупность отраслевых данных в стране и на целевых рынках, и построить устойчивый и вариативный прогноз развития отрасли, начиная от делянки и заканчивая полками магазинов за рубежом.

На основании обработанных данных глобального непрерывного исследования мирового рынка с использованием технологий Больших Данных и Искусственного Интеллекта – должны быть определены направления развития российских компаний ЛПК, наиболее подходящие им по профилю деятельности, ресурсной базе, технологии переработки и другим параметрам. Очевидно, что каждая компания будет иметь свои критерии, определяющие её как современную лесопромышленную компанию интенсивного типа, но в рамках указанных выше принципов.

В данном случае мы говорим о существенном слиянии государства и бизнеса и выполнению ими совместных задач по повышению эффективности отрасли и освоению мировых рынков. Такой подход во многом демонстрирует Китай в реализации программы «Один пояс и один путь» и имеет в этом направлении большой успех.

СИСТЕМА УПРАВЛЕНИЯ ЛЕСОПРОМЫШЛЕННЫМ КОМПЛЕКСОМ

У нашего лесопромышленного комплекса нет централизованного управления. В части распределения лесных ресурсов управление происходит по линии Министерства Природных Ресурсов в виде Рослесхоза, а в промышленной части управление осуществляется Департаментом легкой промышленности и лесопромышленного комплекса Минпромторга РФ. Очевидно, что об эффективном управлении промышленностью речи не идет, имеют место только надзорные функции.

Относительно полноценным органом управления лесами является Рослесхоз, не имеющий функций управления всей отраслью, но периодически вмешивающийся в сферы, к которым он не имеет отношения, например, по вопросам рынков лесопродукции или ограничений на этих рынках.

Существующая экстенсивная рентная модель лесного хозяйства достигла пределов развития, и это очевидно всем участникам рынка. Для поиска новых стимулов развития отрасли был введен механизм Приоритетных Инвестиционных Проектов в области освоения лесов. Данный механизм является симулякром, он не предполагает привлечение инвестиций в проект, а является новой формой распределения лесных ресурсов, дублирующей существующие ранее формы.

Создание искусственного ажиотажа на лесном рынке привело к тому, что большинство лесопромышленных компаний увеличили свою лесную аренду в формате проектов реконструкции или взяли достаточно большие участки леса в аренду при реализации новых проектов. Надо отметить, что большинство Проектов ПИП в области освоения лесов не являются инновационными или прорывными, а также не ориентированы на выпуск продукции для конечного потребления. Некоторые проекты просто дублируют имеющийся низкорентабельный бизнес, что, конечно, приводит к последующему коллапсу.

Тем не менее механизм Приоритетных Инвестиционных Проектов в области освоения лесов выполнил важную задачу, позволил «привязать» лесопромышленные предприятия к лесу, так как в предыдущие годы крупный бизнес старался активно «оптимизировать» собственную лесную аренду, как абсолютно затратное направление, не имеющее для бизнеса экономического содержания.

Создание лесопромышленного комплекса интенсивного типа потребует консолидации различных ресурсов, начиная от лесного машиностроения и заканчивая финансированием предприятий и управлением рынками сбыта. Критической опцией является прогнозирование рынков сбыта на большую глубину, это важно в рамках закладываемых лесных плантаций - выращиваемый лес должен найти своего потребителя. Выполнить такую комплексную задачу может только крупная управляющая структура, по типу Министерства Лесной Промышленности, которая впитает функции Рослесхоза и Минпромторга, а также расширит их функционал до лесного машиностроения и возможностей отраслевого финансирования. Пример уже есть, в виде Министерства Сельского Хозяйства РФ.

У противников «Лесного Министерства» есть необоснованное мнение о том, что доля лесопромышленного сектора сократилась и составляет меньше 1% в ВВП страны. Это серьезная манипуляция цифрами. Сокращение доли ЛПК в ВВП страны обусловлено непомерно раздутым финансовым сектором и сектором услуг, которые растут сумасшедшими темпами в последние десятилетия. Если мы сравним вклад ЛПК в ВВП страны с советскими временами, например, с 80-ми годами, и примем долю финансового сектора и сектора услуг, характерного для тех времен, то обнаружим, что современная доля ЛПК в ВВП сопоставима с советскими временами. Из-за непомерного и часто необоснованного роста финансового сектора и сектора услуг, доля всего промышленного сектора будет постоянно снижаться, но это «непроизводственная экономика».

ЦБК ИЛИ МЕБЕЛЬНОЕ ПРОИЗВОДСТВО? КТО ПОБЕДИТ?

Дает ли производство продукции для конечного потребителя существенный выигрыш? Есть ли база для сравнения различных моделей ЛПК в границах России?

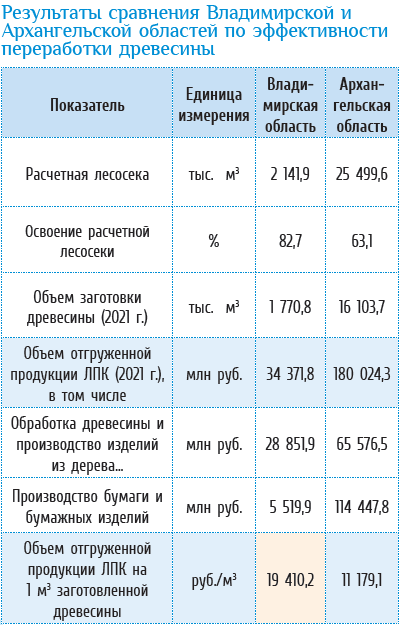

Да, есть хороший пример Владимирской области, которая демонстрирует высокий уровень освоения расчетной лесосеки, имеет несколько производств фанеры и древесных плит, имеет развитое промышленное производство столярных изделий – дверей, окон, деревянных конструкций и домов, а также мебели. В целом, регион ориентирован на изготовление продукции для конечного пользователя в том формате, в котором это возможно в нашем ЛПК. При этом, качественная структура лесов явно не самая выдающаяся.

С другой стороны, мы можем рассмотреть Архангельскую область – классический лесопромышленный регион с экстенсивной моделью ЛПК, на территории области имеется развитая лесопильная промышленность, два ведущих целлюлозно-бумажных комбината и фанерный завод. С обывательской точки зрения, Архангельская область – безусловный лидер. И, конечно, по валовым показателям – это несомненно.

Сравним два региона по показателям 2021 г., чтобы исключить фактор СВО. Если рассчитывать объем произведённой продукции ЛПК на 1 м3 заготовленной древесины, то эффективность переработки сырья во Владимирской области в 1,7 раз выше (19 410 руб./м3 к 11 179 руб./м3).

Пример Владимирской области, как региона с более эффективной переработкой сырья, показателен. Предположим, что во Владимирской области есть твердолиственная секция (о чем подробнее рассмотрено далее), очевидно, объем отгруженной продукции будет кратно выше, при тех же мощностях, как и выход продукции в денежном выражении с 1 м3 заготовленной древесины.

ПОРОДНЫЙ СОСТАВ ЛЕСОВ ОПРЕДЕЛЯЕТ РЕНТАБЕЛЬНОСТЬ ВСЕЙ ОТРАСЛИ…

Основой лесопромышленного комплекса интенсивного типа является интенсивное лесное хозяйство. Лесное хозяйство должно обеспечить высокую оборачиваемость лесных земель в денежном выражении, высокий процент выхода качественных круглых лесоматериалов после рубки и высокий объем прироста. При этом, затраты на создание лесных плантаций и уход за ними должны быть минимальными, что возможно достичь с помощью перспективных цифровых технологий и роботизации, это точки, где необходимо сконцентрировать усилия по разработке современных систем для ЛПК.

Рентабельность лесных плантаций определяется выращиваемой породой, ее стоимостью на рынке и скоростью оборота. Качество и скорость роста насаждений (наступление эксплуатационной спелости) можно повысить за счет применения генно-модифицированных растений.

Приведем пример. Затраты на закладку плантаций ценных пород древесины – дуба, бука, граба и пр., сопоставимы с аналогичными затратами по созданию плантаций хвойных пород – сосны или ели. Вот только результат кардинально отличается. Стоимость дубового пиловочника в прошлом году доходила до 80 тыс. руб./м3, а стоимость хвойного пиловочника составляла в среднем 6–7 тыс. руб./м3 на открытом рынке.

Срок наступления эксплуатационной спелости у дуба, в условной Курской губернии, составляет 120 лет, а у сосны – 80 лет (или те же 120 лет в условиях Республики Коми). Как мы видим, кардинального отличия нет. Можно не высчитывать сложные коэффициенты, чтобы понять, где рентабельность выше.

Дуб являлся основной породой в хвойно-широколиственных лесах центральной России и Поволжья. Так как эта порода являлась ценной и в Средние века, она была вырублена практически во всех регионах европейской части страны. Экстенсивная вырубка привела к ухудшению лесов и замещению твердолиственных и хвойных пород мягколиственными: березой и осиной.

Леса центральной части страны и Поволжья состоят преимущественно из мягколиственной секции с долей хвойных пород на уровне 50% или менее. Это означает, что средняя расчетная лесосека будет состоять, в основном, из мягколиственной секции. При этом березовые насаждения дают крайне низкий выход пиловочного/фанерного сырья, максимально 25%, а осина вообще практически не имеет промышленного спроса. Разработка таких делянок приводит к большому выходу дровяной древесины, иногда более 50%, и не имеет экономического смысла. Поэтому эти регионы имеют депрессивный лесопромышленный комплекс. Редким исключением являются примеры Владимирской и Тверской областей.

Представим, что в условной Ивановской, Брянской, Курской области или Республике Марий Эл, хотя можно предложить и другие варианты, есть 20–30% твердолиственной секции в лесном фонде, в виде дубовых насаждений. Очевидно, что рентабельность заготовки резко вырастет, а местный лесопромышленный комплекс станет совсем другим. При этом рентабельность и общая выручка локального лесопромышленного комплекса вырастет без строительства крупных перерабатывающих комплексов типа ЦБК. Эффект даст банальная смена пород на более дорогостоящую на рынке, и отметим, что рыночная ценность этой породы сохраняется уже несколько столетий.

Очевидно, что затраты на заготовку и переработку хвойных и твердолиственных пород хотя и отличаются, но вполне сопоставимы, но, как мы понимаем, эффективность заготовки и переработки различается на порядки.

Скажем больше, дубовые леса Кавказа практически истощены и являются непрерывным объектом нелегальных рубок, и этот вопрос не решаем никакой системой ГИС ЛК. Основной объем перерабатываемого на Кавказе дуба экспортируется. В то же время, перед кризисом 2008 г., в период крепкого рубля, российские лесопромышленники активно импортировали американский красный (red oak) и белый дуб (white oak) в виде пиломатериалов и шпона. Многие столярные изделия, в частности, межкомнатные двери и мебель, сделанные в России, в той же Владимирской области в то время, сделаны из американского дуба, что специалист легко определит по характерной текстуре.

Не только ценные породы могут быть использованы для создания высокорентабельных плантаций. Рентабельность плантаций также может базироваться на быстром росте и ускоренном обороте.

В настоящий момент российские фанерные предприятия испытывают большие проблемы со снабжением древесным сырьем. Потребление березового сырья выросло, а сырьевая база не изменилась. Как уже указывалось выше, выход березового фанерного кряжа из березовых делянок невелик и составляет, в лучшем случае, 25%. Повысить выход качественного сырья на тех же территориях возможно с помощью лесных плантаций, которые резко повысят выход фанерных и пиловочных бревен. То есть мы приходим к острой необходимости создания березовых плантаций, которая видна уже сейчас. Заложены ли березовые плантации в Китае и не вытеснит ли он в будущем российских производителей березовой фанеры даже с российского рынка? Вопрос совсем не праздный.

Петр Великий заложил в Воронежской области дубравы для нужд будущего флота. Технический прогресс сделал эти дубравы невостребованными по прямому назначению. Благодарные потомки сделали эти дубравы заповедными лесами. Никому из благодарных потомков в голову не пришло, что дубовые леса имеют существенно более высокую рыночную ценность, чем хвойные, и опыт царя-реформатора можно тиражировать, высаживая дубравы, а не ограждать от любой хозяйственной деятельности.

МАШИНОСТРОЕНИЕ И ВНЕДРЕНИЕ НОВЫХ ТЕХНОЛОГИЙ

Лесное машиностроение в России практически отсутствует и зависит от импорта. Развитие лесного машиностроения – вопрос крайне обширный и зависящий от возможностей сбыта продукции машиностроения на внешних рынках, где Россия не представлена, а конкурентная среда крайне неблагоприятна.

Развитие лесного машиностроения возможно при условии существования «инвестиционного рубля», позволяющего финансировать закупку оборудования. На текущий момент нет оснований прогнозировать развитие лесного машиностроения в стране, за исключением некоторых образцов.

При реализации в России интенсивной модели лесопромышленного комплекса, с учетом скудных возможностей по развитию лесоперерабатывающих технологий, необходимо сконцентрироваться на следующих доступных направлениях:

- Развитие роботизированных систем посадки саженцев с применением геоинформационных систем. Это направление должно обеспечить минимизацию стоимости создания лесных плантаций и их широкое и повсеместное внедрение в лесопромышленном комплексе. В настоящее время за рубежом создаются экспериментальные образцы как наземных, так и воздушных систем искусственного лесовосстановления. Искусственное лесовосстановление может иметь не только формы посадки лесных культур или плантаций, возможно содействие лесовосстановлению с воздушной подсадкой подготовленных семян. Интенсивный тип лесопромышленного комплекса должен быстро и дешево воспроизводить необходимые породы на большой территории;

- Развитие собственных образцов лесозаготовительной техники и транспорта, что позволяет минимизировать себестоимость заготовки и транспортировки сырья: харвестеров, форвардеров, скиддеров и пр.

- Перспективное развитие роботизированных автономных систем и технологий заготовки древесины. Техническая реализация роботизированной автономной заготовки позволит реализовать концепцию непрерывных рубок, когда вырубаются наиболее спелые деревья и одновременно происходят рубки ухода – уничтожаются нежелательные породы и слабые деревья. При таком подходе отпадает необходимость в сплошных рубках, повышается продуктивность и санитарное состояние древостоев, и возрастает эффективность лесозаготовительной деятельности и лесного хозяйства в целом;

- Широкое применение дистанционных дешифровочных методов таксации леса с использованием искусственного интеллекта. В настоящее время активно развиваются методы получения таксационной информации на основе воздушных беспилотников с LiDAR. Возможно, что в последующем для получения информации будут использоваться иные средства. Тем не менее, интеграция LiDAR и искусственного интеллекта позволяет получать точные таксационные данные, собирать данные о рельефе, прогнозировать качественный и количественный выход сортиментов. На основе этих данных строятся планы рубок, пути захода лесозаготовительной техники и планы проведения рубок, а также планы лесовосстановления. В перспективе на этих данных будет строиться трассировка движения безэкипажной техники;

- Внедрение всеобъемлющих моделей на основе искусственного интеллекта «AI» и Больших Данных «Big Data». Модели должны включать в себя информацию начиная от участков леса и заканчивая рынками сбыта, с учетом макроэкономических факторов. Это позволит составлять достоверные долгосрочные прогнозы, и, главное, минимизировать затраты и максимизировать прибыль на всей цепочке от саженца до готового изделия.

Представленные базовые технологии для развития лесопромышленного комплекса интенсивного типа направлены на минимизацию стоимости выращиваемого и перерабатываемого сырья, а также на максимизацию цены продажи готовой продукции.

Большая часть представленных базовых направлений для развития технологий лесопромышленного комплекса интенсивного типа может быть разработана в России с нуля, так как нет сформированных конкурентных решений от иностранных компаний. То есть, в этих перспективных нишах – есть возможность занять лидерские позиции.

Тем не менее, развитие лесного машиностроения и технологий является одним из определяющих факторов успеха, так как определяет себестоимость производимой продукции. Высокая стоимость импортного оборудования делает недоступной переработку низкокачественной древесины и древесных отходов, так как стоимость оборудования избыточно велика. Россия должна иметь технологический суверенитет по базовым технологиям заготовки и переработки сырья.

Национальное Лесное Агентство Развития и Инвестиций