Перспективы развития лесопромышленного комплекса. Необходимость изменения вектора развития промышленности. Часть I

Бюллетень Ассоциации «ЛЕСТЕХ» №14, 2023 г.

Данный обширный материал является обобщением презентации, сделанной генеральным директором Национального Лесного Агентства Развития и Инвестиций, Липским Виталием Андреевичем, в рамках 25-го Петербургского Международного Лесопромышленного Форума, прошедшего 26 и 27 сентября этого года. Материал будет публиковаться в нескольких частях исключительно на информационных ресурсах Ассоциации «ЛЕСТЕХ».

Мировой лесопромышленный комплекс находится в состоянии глубокой трансформации, что вызвано переносом экономического центра тяжести на юг и формированием новой экономической парадигмы. Это, в свою очередь, сказывается на всех традиционных лесопромышленных рынках бореальных лесов северного полушария, которые всегда были драйверами мирового ЛПК и играли роль первой скрипки.

Несмотря на очевидность указанных ниже проблем и тенденций, проблематика остается никем не раскрытой, что обусловлено низким уровнем лесопромышленной аналитики в стране и консервацией шаблонов мышления и подходов, давно не имеющих практического наполнения.

Настоящий анализ проблем сформирован на основе анализа тенденций, происходящих на мировых лесопромышленных рынках с 2000 г. Рассматривается ретроспектива на глубину 22 лет и, соответственно, прогнозирование строится на аналогичный период.

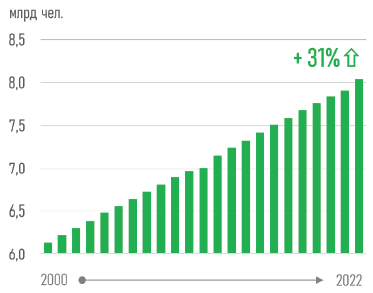

Конечным потребителем лесопродукции является человек. Рост населения Земли и уровня его жизни, должны вести к росту потребления лесопродукции.

Если темпы роста лесопродукции не соответствуют темпам роста населения Земли, то можно констатировать, что лесопродукция проигрывает недревесным материалам или одни виды лесопродукции проигрывают другим видам продукции из древесины. Конечно, это не всегда так, но, в общем, такой подход вполне адекватен. Также можно учитывать, что могут быть разнонаправленные движения в рамках одной макрогруппы лесопродукции (реструктуризация), однако, общий тренд всей группы более чем показателен.

За последние 22 года население Земли выросло на 1,9 млрд чел., а общая численность населения превысила 8,0 млрд. В относительных показателях рост составил 31%. Здесь и далее будем придерживаться единой системы расчета для всех показателей.

Адекватно ли реагируют лесопромышленные рынки на рост населения на планете?

МИРОВАЯ ЛЕСОПИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

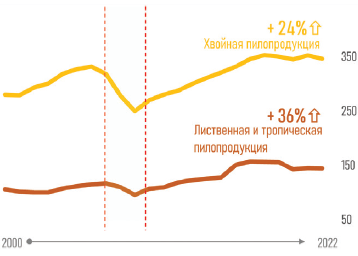

Рассмотрим рост производства и, соответственно, потребления хвойной, лиственной и тропической пилопродукции. На графиках выделим период финансового кризиса 2008–2009 гг., который ярко выражен кривыми изменения объемов производства продукции.

Как видно, производство хвойной пилопродукции не успевает за ростом населения, что говорит о сокращении потребления хвойной пилопродукции на одного жителя планеты. В то же время мы видим незначительно опережающий рост производства и потребления лиственной и тропической пилопродукции.

Видим ли мы эти изменения? Да, безусловно, мы видим сокращение потребления хвойной пилопродукции в окружающем нас быту. Это происходит из-за замены хвойной древесины в целом ряде сегментов и ниш другими древесными и недревесными продуктами-заменителями. Например, за анализируемый период, с 2000 по 2022 гг., из нашей жизни почти исчезли деревянные окна в массовом потреблении, активно сокращается ниша отделочных древесных материалов из-за появления большого количества отделочных материалов из пластика или изготовленных на его основе. Рост производства древесноволокнистых плит, например МДФ и ДСтП, привел к выдавливанию хвойной древесины из сегмента мебельного производства, а рост производства ориентированно-стружечных плит привел к сокращению использования массивной древесины в строительстве.

Видим ли мы рост производства лиственной и тропической древесины? Тоже да. Например, на полках наших строительных гипермаркетов активно продаются напольные покрытия из бамбука, который вроде бы и не является древесиной в нашем понимании, но имеет гигантский промышленный потенциал.

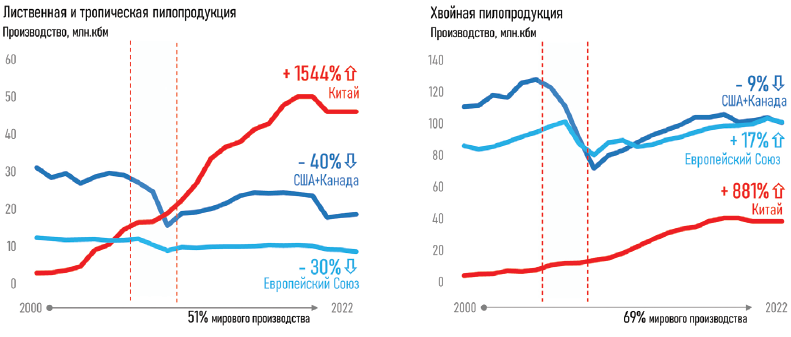

Если проанализировать динамику по пилопродукции в пределах основных макрорынков – страны ЕС, северная Америка (США и Канада) и Китая, то наблюдаются следующие закономерности, представленные на графиках ниже.

По хвойному производству мы видим падение в северной Америке и ЕС, объемы производства не достигли докризисных значений 2008 г., а Китай вырос по производству хвойной пилопродукции более чем в 8 раз. При этом в Китае запрещена промышленная заготовка древесины, нет существенных запасов лесов, и на этом фоне наблюдается такой впечатляющий рост в сегменте распиловки хвойной древесины.

С 2016 г. коммерческая лесозаготовка в естественных лесах полностью запрещена. Основная часть естественных лесов расположена в провинциях Внутренняя Монголия, Хэйлунцзян, Юньнань, Тибет и Сычуань, где сконцентрировано почти 60% всех китайских лесов. Очевидно, что рост объемов производства хвойных пиломатериалов в Китае был возможен только на импортном сырье.

Скажем больше, существенную часть лесов Китая составляют плантации, что позволило повысить лесистость КНР с 12% в 1970 г. до 23% в 2019 г. КНР является мировым лидером по количеству плантационных насаждений, но об этом мы поговорим подробнее в дальнейшем.

На фоне общей деградации, еще более впечатляющие результаты показывает Китай по производству лиственной и тропической пилопродукции, что формирует основу мирового роста производства этой категории продукции. Порядка 58,4% китайского лесного фонда расположено в зоне вечнозеленых широколиственных лесов, включая, тропические леса, муссонные леса, мангровые и бамбуковые леса. Это направление, с учетом быстрого возобновления, имеет колоссальный потенциал. Лиственные и тропические деревья могут быть использованы для производства широкого ряда продуктов, и расхожая установка на превосходящие свойства хвойных пород ошибочна.

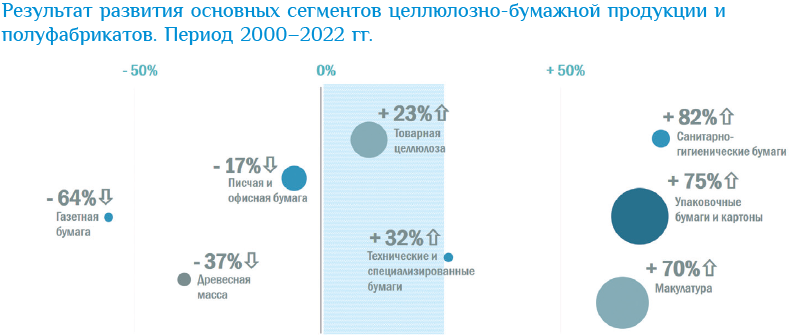

МИРОВАЯ ЦЕЛЛЮЛОЗНО-БУМАЖНАЯ ПРОМЫШЛЕННОСТЬ

Рассмотрим мировые тенденции в целлюлозно-бумажной промышленности – становом хребте мирового ЛПК. На схеме ниже отражены изменения объемов производства основных групп продукции начиная с 2000 г. В своем анализе продолжаем ориентироваться на рост численности населения Земли, который, напомним, составил 31%.

Очевидно падение производства и потребления в сегменте писчей и офисной бумаги, газетной бумаги, а также низкие темпы производства товарной целлюлозы. На другой стороне весов, – рост производства упаковочной бумаги и картонов, санитарно-гигиенических бумаг и макулатуры. Падение спроса на писчую, офисную и газетную бумаги обосновано повсеместным внедрением новых носителей информации и общей цифровизацией населения, о чем мы подробно поговорим дальше, а рост спроса на упаковочные бумаги и картоны, а также макулатуру, обусловлен промышленным ростом Китая, который наращивал выпуск потребительских товаров, что требовало большого количества упаковки.

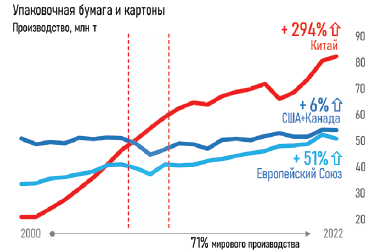

Рассмотрим основной растущий сегмент – упаковочные бумаги и картоны в разрезе основных рынков. Здесь основным производителем выступает опять Китай. В свою очередь, целлюлозно-бумажная промышленность северной Америки не успевает за темпами роста населения Земли, несмотря на свой глобальный характер. Прирост в размере 6% крайне незначителен и находится в пределах статистической ошибки на рассматриваемом 22-летнем интервале.

Если мы рассмотрим сегмент макулатуры, то обнаружим, что основным мировым центром ее сбора и переработки также является Китай, который развивал собственную целлюлозно-бумажную промышленность в направлении производства упаковочных бумаг и картонов в условиях критической нехватки древесного сырья. Макулатура позволяет Китаю частично решить проблему постоянного дефицита сырья и зависимости от импорта.

Другим направлением развития лесосырьевого обеспечения китайской целлюлозно-бумажной промышленности являлась посадка быстрорастущих плантаций, например эвкалипта и тополя, причем не только в Китае, но и в странах Юго-Восточной Азии и Африки. Для этих целей Китай создал крупнейший флот судов-щеповозов, что позволяет ему собирать древесное сырье по всему миру и везти на ЦБК в Китае.

При такой схеме – доставка сырья происходит ритмично и полностью прогнозируема. Рост запаса древесины на коммерческих плантациях и себестоимость её переработки в щепу – абсолютно просчитываемые на десятилетия показатели, как и затраты на морскую транспортировку. Эта схема уже давно используется целлюлозно-бумажной промышленностью Японии и Китай тут не пионер.

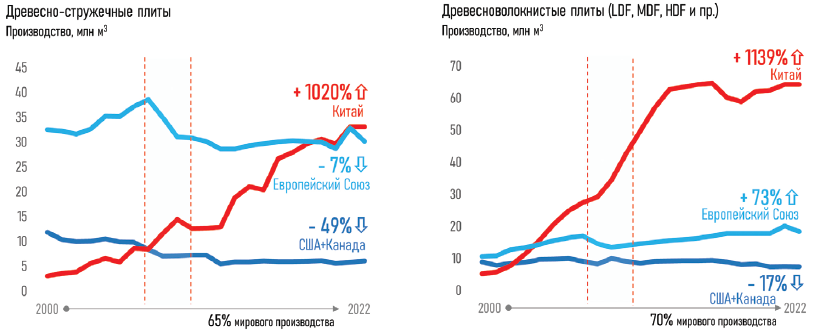

МИРОВОЕ ПРОИЗВОДСТВО ДРЕВЕСНЫХ ПЛИТ

В области производства древесных плит можно выделить аналогичные тенденции. Китай абсолютный лидер по производству древесно-стружечных, древесноволокнистых плит и фанеры. Объемы производства этих видов продукции выросли с практически нулевых значений, превысив объемы производства совокупным ЛПК США и Канады и совокупным ЛПК стран ЕС.

Необходимо сказать немного больше о мировом производстве древесно-стружечных, древесноволокнистых и ориентированно-стружечных плит. Производство указанных типов плит росло на фоне массового внедрения непрерывных прессов в 90-е годы прошлого века. Единственными массовыми производителями непрерывных прессов в мире были немецкие компании Siempelkamp и Dieffenbacher. Именно это технически сложное оборудование стало драйвером развития производства плит во всем мире и все мировые бренды использовали только это оборудование. Тем не менее, в прошлом году в ОЭЗ «Калуга» (Людиново) был запущен крупнейший завод компании Kronospan в России, построенный на базе китайских непрерывных прессов Yalian Machinery Co. Все это было сделано на фоне введенных западных санкций на поставку прессового оборудования в Россию и несмотря на то, что Kronospan давний пользователь прессов Siempelkamp. Оказывается, китайское машиностроение давно обеспечивает внутренний рынок собственным сложным технологическим оборудованием, которое обеспечивает минимизацию себестоимости производства продукции.

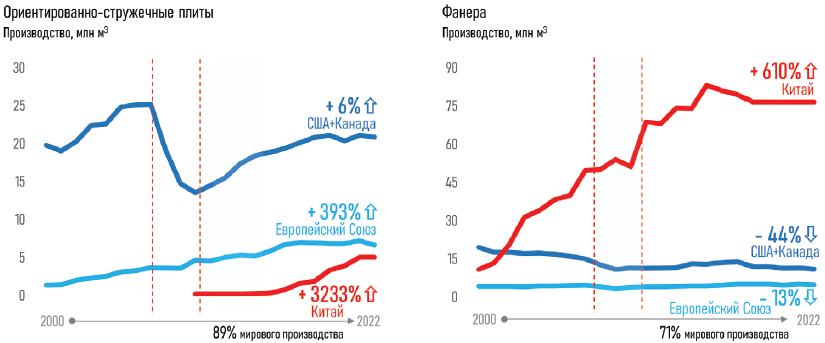

Но наиболее фееричный рост китайского лесопромышленного комплекса можно наблюдать в сегменте производства фанеры. Китай достиг небывалых показателей в истории, объем производства фанеры приблизился к 60 млн м3 в год. При этом, основной объем производства был достигнут благодаря переработке быстрорастущих пород древесины, прежде всего, тополя, выращенного на коммерческих плантациях.

Ставка Китая на фанеру была сделана по целому ряду объективных причин. Во-первых, китайские, и в целом азиатские потребители, – традиционно крайне позитивно оценивают фанеру как строительный и конструкционный материал. Во-вторых, производство фанеры носит позиционный характер и может быть реализовано в самых разных вариантах и сочетаниях. Каждый технологический этап может иметь оборудование разного уровня, с разной долей механизации и автоматизации труда, которое в будущем может быть заменено на более совершенное – без существенных простоев предприятий. В-третьих, фанера более дорогой продукт, чем ориентированно-стружечные плиты, и имеет больше сегментов потенциального применения. Фанера — это не только строительство, но и мебель и внутренняя отделка, а ОСП в сегменте мебели не прижился, несмотря на все старания маркетологов.

Фанера продается дороже только из-за самого названия, так как не каждый потребитель в развивающихся странах, да и в России, может объективно оценить качество фанеры и ее физико-механические свойства, он просто возьмет то, что дешевле. Расчет китайских товарищей был гениален. Здесь мы видим пример комплексного подхода при прогнозировании целой отрасли, в данном случае фанерной. Прогнозирование продукции и сбыта продукции было осуществлено до закладки промышленных плантаций.

Да, можно услышать много суждений о том, что российская березовая фанера существенно лучше, и имеет превосходные физико-механические показатели. Но российская фанера — это нишевый товар, а китайская фанера – массовый. Что выберет, например, арабский мебельщик, дорогую российскую березовую фанеру для изготовления дна ящика или дешевую китайскую? Ответ очевиден. Там, где нет особых условий эксплуатации, будет использована китайская фанера, а российские производители будут терять объемы продаж на мировом рынке. Уже сейчас российская фанера концентрируется в нишах фанеры для опалубки и фанеры для машиностроения, что сокращает рынок сбыта. Напомним, объем производства фанеры в России на пике составлял порядка 4 млн м3 в год, а в Китае доходит до 60 млн м3 ежегодно. При этом, российская фанерная отрасль – образец успеха и устойчивого роста в течение десятилетий.

Давайте посмотрим с другой стороны. Китай вырастил большой объем плантационного тополя, обеспечил фанерой свою промышленность и завалил ей весь мир. Что мешает Китаю вырастить плантации промышленной березы? Сказки про сложный российский климат и следующее из этого качество древесины можно оставить обывателям. В Китае много территорий с очень жесткими условиями – вся Маньчжурия, Тибет и внутренняя Монголия. Мест для плантаций березы с одновременным моделированием климата более чем достаточно.

ПРОМЕЖУТОЧНЫЕ ИТОГИ

В качестве промежуточных итогов, на основе анализа динамики рынков лесопродукции, мы должны сделать несколько безрадостных и отрезвляющих выводов, которые укладываются в парадигму отношений «Глобального Юга» и «Глобального Севера», так как бореальные леса – характеристика «Глобального Севера». Итак:

- Древесина проигрывает конкуренцию недревесным товарам-субститутам в мировом масштабе на фоне роста населения Земли;

- производство всех видов лесопродукции смещается на «Глобальный Юг». Все разговоры, о том, что северные бореальные леса обеспечивают мир качественной лесопродукцией – оказались не более чем самовнушением. «Глобальный Юг» может перерабатывать свои породы древесины и делать качественную лесопродукцию, вытесняя лесопродукцию с севера;

- «Глобальный Юг» может производить лесопродукцию с меньшими издержками. «Глобальный Север» проигрывает в конкурентной борьбе. Да, возможно целлюлозно-бумажные комбинаты в Китае или Бразилии не будут соответствовать западным стандартам по нормам выбросов, но они сделают продукцию дешевле;

- «Глобальный Юг» адаптирует технологии под свою растительную массу. «Глобальный Юг» фокусируется на низкокачественном сырье и перерабатывает ее в продукцию с высокими техническими характеристиками. Такой подход выдавливает массивную древесину, что мы уже видим по снижению спроса на хвойную пилопродукцию, и приводит к росту производства композиционных материалов из древесины в виде ДСтП, ОСП и других перспективных продуктов;

- инвестиции в ЛПК идут на юг. «Глобальный Север» практически не растет, а во многих сферах сокращается;

- мировой целлюлозно-бумажный сектор имеет ограниченный потенциал роста, на фоне множества неопределенностей;

И главное. Китай создал и показал в действии новую, необычайно эффективную экономическую модель лесопромышленного комплекса интенсивного типа, при этом, не имея собственных лесных ресурсов.

Об экономической эффективности лесопромышленного комплекса, лесных плантациях, продуктах будущего, собственности на леса и системе управления лесной промышленностью читайте в следующих частях в очередных номерах Бюллетеня Ассоциации «ЛЕСТЕХ».

Национальное Лесное Агентство Развития и Инвестиций

В числе экспертов Ассоциации: