Особенности российского рынка лесозаготовительной техники

Бюллетень Ассоциации «ЛЕСТЕХ» №3, 2022 г.

М. А. Пискунов, канд. техн. наук, доц.,

Петрозаводский государственный университет

Источник публикации — Лесной Журнал. Ссылка для цитирования — Пискунов М.А.

Особенности российского рынка лесозаготовительной техники //

Изв. вузов. Лесн. журн. 2020. No 6. С. 132–147. DOI: 10.37482/0536-1036-2020-6-132-147

Лесная промышленность Российской Федерации является важной отраслью экономики страны и занимает ведущие позиции в общемировом масштабе. Статистические данные [19] свидетельствуют о том, что Россия входит в пятерку стран как по общим объемам лесозаготовок, так и по объемам производства делового круглого леса (весь круглый лес, используемый для любых целей, кроме энергетики). По общим объемам лесозаготовок российская лесная промышленность занимает пятое место в мире. Объем лесозаготовок в 2016 г. составил 214 млн м3; в 2017 г. — 212 млн м3; в 2018 г. — 228 млн м3. Россия является лидером по экспорту делового круглого леса с объемами поставок 20 млн м3 в 2016 г. и более 18 млн м3 в 2018 г., а также занимает третье место по внутреннему потреблению круглого леса — 9% от общемирового масштаба.

Производство необработанных лесоматериалов в РФ выросло с 117,3 млн плотн. м3 в 2010 г. до 149,1 млн плотн. м3 в 2018 г. [13]. Предполагается дальнейший рост объемов заготовок. Так, в Стратегии развития лесного комплекса Российской Федерации до 2030 г., в качестве целевого показателя уровня заготовки леса указывается объем в 286,1 млн м3 [12]. По сравнению с текущими показателями планируется рост на 20%. В среднем каждый год увеличение объемов заготовки должно составлять 5,5...6 млн м3.

Занимая важное место в общемировом производстве круглых материалов, лесная промышленность России представляет интерес и как отрасль, формирующая привлекательный рынок для лесозаготовительной техники и технологий.

Функционирование рынка лесозаготовительной техники в нашей стране с начала 1990-х гг., при сравнении с другими отраслевыми рынками технологических машин, имеет общие черты, связанные с вхождением в отрасль транснациональных корпораций (ТНК) и постепенным замещением машин российского (советского) производства оборудованием зарубежных компаний, и обладает своими особенностями.

В связи с реализуемым руководством России курсом по импортозамещению, выполнение разнообразных исследовательских работ, связанных с анализом функционирования и выделением особенностей рынков технологических машин в наиболее импортозависимых отраслях, представляется актуальной задачей.

Цель исследования — выделить особенности российского рынка лесозаготовительных машин, сравнив пути снижения зависимости от импорта в дорожно-строительной и сельскохозяйственной отраслях, где существуют ощутимые успехи в этом направлении, и в сегменте техники для заготовки древесины, где ситуация по импортозамещению сложнее.

Основные задачи заключаются в определении:

● какое место на рынке занимают российские производители лесозаготовительной техники;

● за счет каких технологий и машинами каких компаний будет обеспечиваться производство лесозаготовительных работ до 2030 г.;

● какое положение занимают ТНК на рынке лесозаготовительных машин в России и какие основные стратегии используют эти компании для работы на рынке;

● какие особенности стратегий ТНК существуют в секторе лесозаготовительных машин по сравнению с отдельными секторами рынка дорожно-строительных и сельскохозяйственных машин и какие особенности отмечаются в поведении крупных российских машиностроительных компаний в этих областях.

В качестве основных методов исследования использованы анализ, систематизация, сравнение и обобщение данных, взятых из открытых источников информации, научных статей, экспертных оценок, высказанных на конференциях и других дискуссионных площадках, открытых статистических отчетов, исторических справок и информационных сообщений компаний.

Существует две базовые технологии лесосечных работ: хлыстовая и сортиментная. Для каждой технологии выпускаются свои системы машин, которые можно разделить на две группы. К первой группе относят полностью машинизированные системы. Хлыстовая технология реализуется системой «валочно-пакетирующая машина — скиддер — сучкорезная машина или процессор», сортиментная технология — системой «харвестер — форвардер». Вторая группа систем — это хлыстовая или сортиментная технология с использованием ручного труда.

Основными российскими поставщиками лесозаготовительной техники являются ООО «Лестехком», ООО «Алтайлесмаш», ООО «Гранд», ООО «АЗСМ «Прогресс». В основном эти предприятия выпускают гусеничные трактора.

В 2012 г., по данным Союза машиностроителей России [14], произведено следующее количество лесозаготовительных машин: ООО «Онежский тракторный завод» (ОТЗ) — 78 шт.; ОАО «Абаканский опытно-механический завод» (АОМЗ) — 76 шт.; ОАО «Красноярский завод лесного машиностроения» — 43 шт.; ООО «Лестехком» (валочно-пакетирующие машины) — 9 шт. В первом полугодии 2016 г., по данным ОАО «АСМ-холдинг» [16], количество выпущенных машин составило: ОТЗ — 8 шт.; АОМЗ — 2 шт.; ООО «Лестехком» — 2 шт. Для ОАО «Красноярский завод лесного машиностроения» в 2014 г. завершен процесс переноса производства тракторов на ОТЗ.

Кроме этого, в первом полугодии 2015 г. ООО «Алтайлесмаш» произвело 43 трактора, а уже в первом полугодии следующего года — всего 18 машин. Также ООО «Гранд» выпустило в первом полугодии 2016 г. 2 трелевочных трактора, а за аналогичный период 2015 г. — 6 машин [16].

В 2017 г. ОТЗ несколько нарастил объемы производства, но за период с января по ноябрь выпустил только 17 машин [2]. В 2018 г. предприятие объявлено банкротом. Промышленная площадка завода приобретена белорусским холдингом «Амкодор».

Основной объем произведенных лесозаготовительных тракторов на российских предприятиях приходится на выпуск моделей простых конструкций низкой ценовой категории, предназначенных для хлыстовой технологии лесозаготовительных работ.

Если в 2012 г. выручка (нетто) от продажи российской продукции в секторе машин для лесного хозяйства составила 2,11 млрд р., то уже в 2015 г. — всего 90 млн р. [3].

В 2013 г. общий объем продаж лесозаготовительной техники российских производителей был менее 6% от общего объема внутрироссийского рынка. На долю сортиментной заготовки в России приходится 74%, из которых 47% — с использованием чокерных и бесчокерных тракторов. К 2014 г. доля лесозаготовительных работ с использованием харвестеров и форварде ров в России составляла 53% от всей сортиментной заготовки. Но серийное производство харвестеров и форвардеров российскими производителями не создано [10].

Аналогичные выводы по поводу лесозаготовительных машин представлены и в Стратегии развития лесного комплекса. Наиболее перспективными машинами для импортозамещения являются харвестеры и форвардеры [12]. В этом же источнике приводится оценка затрат на приобретение машин для выборочных рубок на освоенных лесных территориях, где планируется переход на интенсивную модель лесопользования. Следует ожидать, что основная технология, которая будет применяться на выборочных рубках, — это технология с использованием харвестеров и форвардеров.

Импорт лесозаготовительных машин в Россию в период с 2012 по 2018 г., с некоторыми исключениями, стабильно растет. По данным таможенной статистики РФ в период с 2012 по 2018 г. включительно (табл. 1) в разделе «Машины и оборудование для лесного хозяйства: машины валочные, валочно-пакетирующие, многооперационные, новые и с момента выпуска которых прошло не более 3 лет» средний рост импорта (без учета Республики Беларусь)составляет чуть более 20% в год. Бóльшая часть машин импортирована из Финляндии — от 40 до 80% и Швеции — от 7 до 30% в зависимости от года.

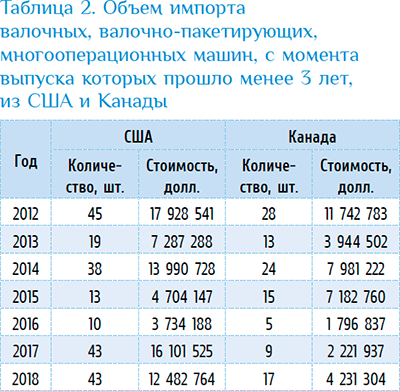

Импорт в категории валочных, валочно-пакетирующих, многооперационных машин из США и Канады в период с 2012 по 2018 г. также показывает некоторый рост, ив стоимостном выражении, и в штучном, хотя не столь ощутимый, как, например, из Финляндии (табл. 2).

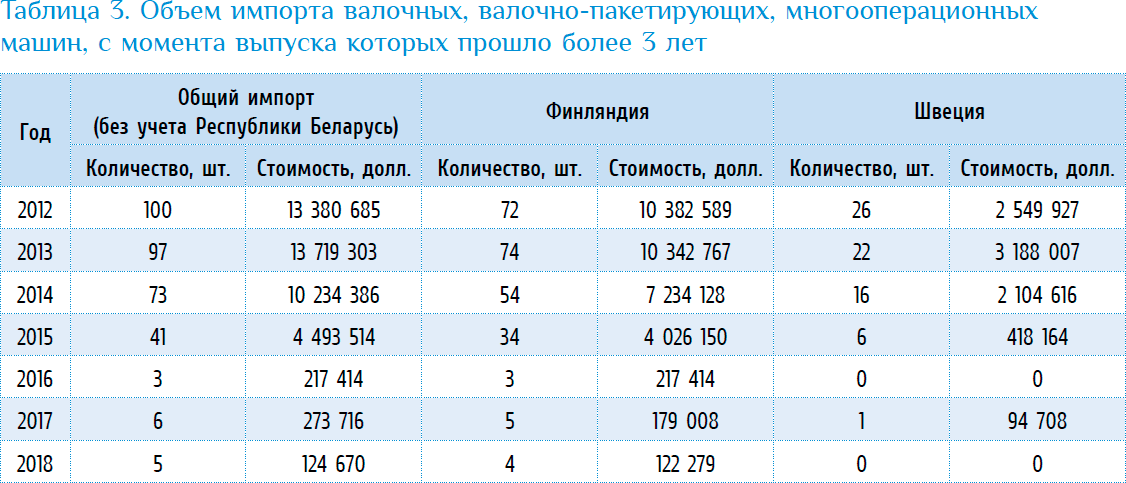

За этот же период в той же категории машин, но с момента выпуска которых прошло более 3 лет, картина выглядит иначе (табл. 3). Если в 2012 г. ввезено 100 машин, то в 2016 г. — 3, в 2018 г. — 5. Сведение импорта подержанных машин почти к нулю свидетельствует о том, что в России сформировался собственный вторичный рынок лесозаготовительной техники.

Общий первичный рынок импортных новых лесозаготовительных машин в категории валочных, валочно-пакетирующих, многооперационных машин, куда входят и харвестеры, можно оценить в пределах 100...140 млн долл.

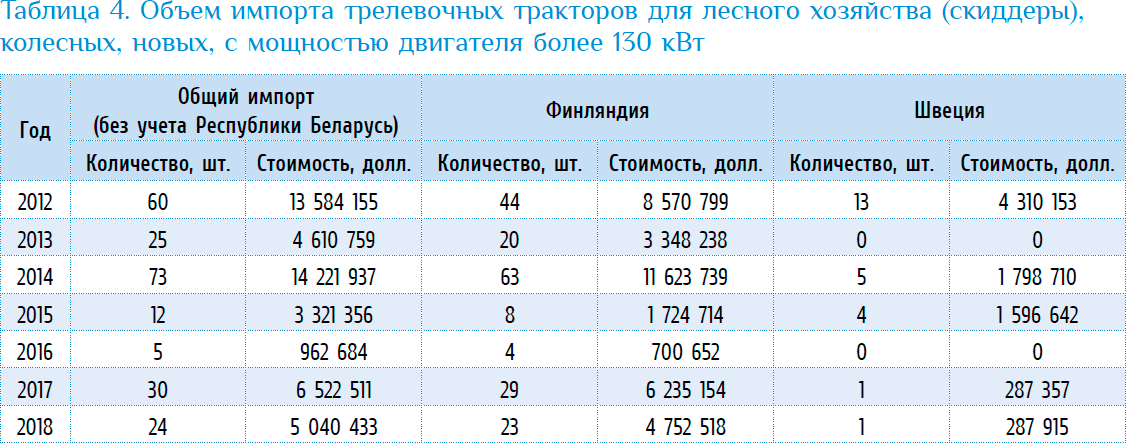

Таможенная статистика за период с 2012 по 2018 г. в категории трелевочных тракторов для лесного хозяйства (скиддеры), колесных, новых, с мощностью двигателя более 130 кВт (табл. 4) показывает, что для данных типов тракторов существует некоторая стабилизация импорта, что можно связать с уменьшением в лесозаготовительном процессе в России доли хлыстовой технологии. Тем не менее зарубежные машины названной категории в текущий период востребованы в количестве 25–30 шт. в год при объеме рынка в этом сегменте 5,5...6,0 млн долл. в год. Машины преимущественно импортируются из США и Канады.

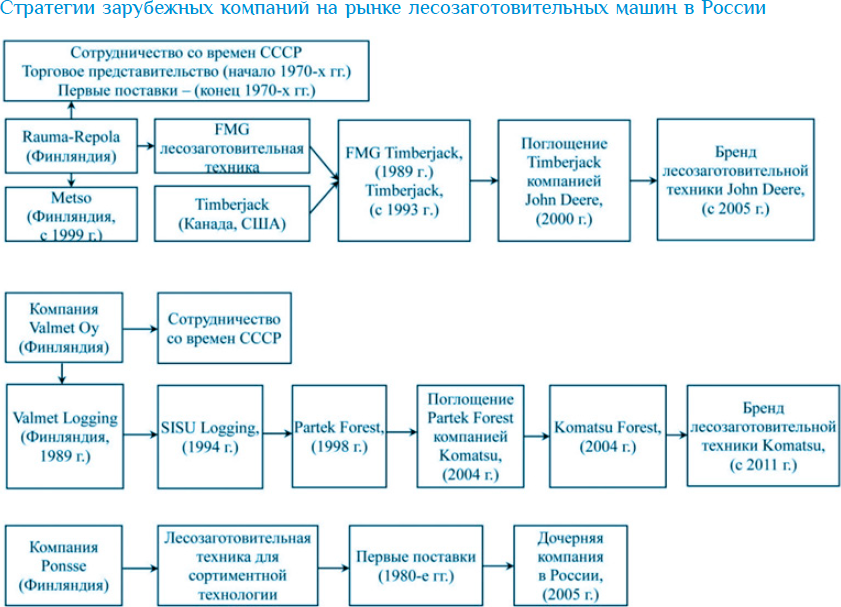

Крупными поставщиками лесозаготовительной техники в Россию являются компании Ponsse, John Deere Forestry, Komatsu Forest. В 2009 г. доля этих производителей в структуре импорта лесозаготовительных машин составляла около 74 %, в том числе: John Deere — 37% от всего объема техники и 40% в категории харвестеров и форвардеров; Ponsse — 24,5% (30% в данной категории машин); Komatsu (до 2009 г. — Valmet) — 12% (15% в названной категории машин) [15].

В 2014 г. доля этих компаний на российском рынке составила: John Deere (включая Timberjack) — 46%, Ponsse — 22%, Komatsu — 7% [11].

Компания John Deere — транснациональная корпорация со штаб-квартирой в США, выпускающая кроме лесозаготовительной техники сельскохозяйственные, дорожно-строительные и другие машины и оборудование. По лесному направлению компания производит технику для хлыстовой и сортиментной технологий лесозаготовительных работ. Компания Ponsse (Финляндия) специализируется на выпуске машин только для сортиментной технологии. Компания Komatsu Forest входит в японскую корпорацию Komatsu, выпускающую также строительную, горную, складскую и другую технику. Головной офис Komatsu Forest находится в Швеции, где сосредоточены производства по выпуску харвестеров и форвардеров. В США у корпорации имеются производственные мощности для выпуска валочно-пакетирующих машин для хлыстовой технологии. Компания John Deere Forestry Oy в 2017 г. поставила в нашу страну около 356 лесозаготовительных машин на 178 млн евро (219 млн долл.), что составляет 25% от всех произведенных ею машин (в прежние годы — около 10 %) [24]. В Россию продаются дорогие машины средней и большой мощности.

Количество машин Ponsse, работающих в России, составило в 2015 г. 1150 шт. К 2020 г. компания прогнозирует увеличение российского парка до 1750 ед. [4], т.е. рассчитывает реализовывать в РФ в среднем не менее 120 машин в год. На нашем рынке наиболее востребованы машины среднего класса этого производителя. По оценкам, данным в конце 2014 г., российский рынок импортных лесозаготовительных машин Komatsu в категории харвестеров и форвардеров составил 350–400 ед. в год [1].

Ведущие позиции этих компаний подтверждает и количество их сервисных центров и представительств в России. По открытым данным, количество центров John Deere — более 80 (в том числе центры по обслуживанию сельскохозяйственной и дорожно-строительной техники, включая южные регионы России); Ponsse — 30; Komatsu — 20, только по лесозаготовительной технике, по строительным и горным машинам — более 50 по всем округам России.

Кроме данных трех компаний в России также встречаются следующие бренды: Rottne, Gremо, EcoLog, Logset, Sampo Rosenlew, Tigercat, TimberPro, HSM, Caterpillar. Их совокупная доля на российском рынке по сравнению с тройкой лидеров незначительна.

Важным производителем лесозаготовительной техники, который представлен на российском рынке, является компания из Республики Беларусь — ОАО «Амкодор». Компания производит харвестеры и форвардеры с импортным технологическим оборудованием, трансмиссией и гидросистемой. Несмотря на значительную долю импортных компонентов, по заявлениям пресс-службы компании [17], ОАО «Амкодор» с 2014 г. закрепилось на третьем месте в России, опередив Komatsu. Доля этой компании на нашем рынке составляет около 12%, в категории форвардеров — 15%.

Таким образом, если оценивать, что доля сортиментной технологии, реализуемая системой машин «харвестер–форвардер», в России выросла и достигла 50% от общего объема заготовки, то общий объем рынка новых машин составляет в пределах 330–420 форвардеров и 165–300 харвестеров.

Цифры по харвестерам в общем согласуются с объемом рынка в денежном выражении 80...120 млн долл. (5,0...7,5 млрд р.), а по форвардерам — с данными по Швеции и Финляндии.

В Швеции за 2015–2017 гг. в среднем на каждые 300 тыс. м3 заготовки приходится покупка 1 нового форвардера (2015 г. — заготовлено 92,4 млн м3, приобретено 287 форвардеров; 2016 г. — 93,3 млн м3 и 300 форвардеров; 2017 г. — 93 млн м3 и 331 форвардер). В Финляндии в среднем на 210 тыс. м3 приходится покупка 1 нового харвестера, на 240 тыс. м3 — покупка 1 нового форвардера (2015 г. — заготовлено 58,5 млн м3, приобретено 238 форвардеров; 2016 г. — 57,7 млн м3 и 245 форвардеров; 2017 г. — 61,3 млн м3 и 262 форвардера; 2018 г. — 60,7 млн м3 и 237 форвардеров) [22, 23].

Годовая производительность форвардера, при числе смен 450 в год, может составлять 45...90 тыс. м3 в зависимости от расстояния трелевки и среднего объема хлыста; производительность харвестера — 55...100 тыс. м3 в зависимости от среднего объема хлыста [18]. Увеличение общих объемов лесозаготовок каждый год на 6,0 млн м3 (если весь объем будет обрабатываться системой машин «харвестер–форвардер») потребует в пределах от 70 до 135 форвардеров и от 60 до 110 харвестеров.

Количество закупаемых новых машин для машинизированной хлыстовой технологии, скорее всего, останется в ближайшей перспективе примерно на уровне около 30–40 валочно-пакетирующих машин (12...15 млн долл.) и столько же скиддеров (6...8 млн долл.).

Доля хлыстовой технологии с применением чокерных и бесчокерных тракторов будет снижаться, также, как и доля не полностью машинизированной сортиментной заготовки. Место машин в этих технологиях, вероятно, будут занимать машины для сортиментной технологии с вторичного рынка или более дешевые машины ОАО «Амкодор».

Среднее количество объявлений на крупных интернет-площадках по продажам подержанной специальной техники составляет: форвардеры — 62 шт., в т. ч. John Deere (Timberjack) — 39%, Ponsse — 20%, Komatsu (Valmet) — 11%; харвестеры — 69 шт., в т. ч. John Deere (Timberjack) — 29%, Ponsse — 21%, Komatsu (Valmet) — 12%; валочно-пакетирующие машины — 26 шт., в т. ч. John Deere — 39%, Tigercat — 17%, Caterpillar — 14 %; машины российского произ-водства — 9%; прочие трелевочные трактора — 16 шт., в т. ч. John Deere — 24%, Tigercat — 18%, Caterpillar — 22%; прочие трелевочные трактора российского производства — свыше 70 шт. Число объявлений представлено как среднее от ряда значений, зафиксированных в разные даты и на разных площадках.

Опираясь на эти цифры и данные таможенной статистики, оцениваем вторичный рынок: по системе машин «харвестер–форвардер» — 60–100 форвардеров и 70–100 харвестеров; по системе «валочно-пакетирующая машина — скиддер» — около 30 валочных машин и около 15 скиддеров в год.

Таким образом, общий объем рынка новых лесозаготовительных машин оценивается в 400...450 млн евро, с учетом роста объемов лесозаготовок — 500...550 млн евро, не учитывая рынок сервисных услуг и услуг по ремонту подержанной техники.

Для сравнения мировой рынок лесозаготовительной техники по оценкам Komatsu в 2016 г. составлял 4 млрд евро. Компания прогнозирует рост рынка до 2025 г. на 3,3% в год. К 2025 г. общий объем по прогнозам должен достичь 5,3 млрд евро [25].

Объем продаж ведущих компаний:

● Ponsse — продажи в 2019 г. составили 667,4 млн евро, в 2018 — 612,4 млн евро, в 2017 — 576,6 млн евро, в 2016 — 517,4 млн евро, в 2015 — 461,9 млн евро. Доля продаж компании в регион Россия–Азия в 2019 г. — 18,0%, в 2018 — 22,5%, в 2017 — 20,1%, в 2016 — 14,7%, в 2015 — 12,3%. Доля экспорта в общем объеме продаж — 78,2% [26];

● Komatsu Forest (харвестеры и форвардеры) — общий мировой объем продаж в 2016 г. составил 473 млн евро [25];

● John Deere — общий объем продаж в 2017 г. составил около 930 млн евро (1,10 млрд долл.) [20], в 2018 — 1,19 млрд евро (1,34 млрд долл.), в 2019 — 1,19 млрд евро (1,40 млрд долл.) [21].

Стратегии зарубежных компаний на рынке лесозаготовительных машин в России представлены на рисунке. Компании John Deere и Komatsu для выхода на рынок лесозаготовительной техники выбрали стратегию поглощения компаний, хорошо известных на момент поглощения и осуществлявших экспорт своих машин в нашу страну более 10 лет. Альтернативных стратегий (представленных [5] для похожего сегмента технологических машин) со стороны этих компаний в России в текущий период не предлагается. Компания Ponsse в качестве основной стратегии также применяет экспорт машин и развитие сервисной сети.

Рассмотрим положение и стратегии ТНК на других, схожих рынках отраслевых машин: сельскохозяйственная техника в сегменте тракторов с мощностью двигателя выше 75 кВт, комбайнов, дорожно-строительная техника (гусеничные экскаваторы, автогрейдеры, бульдозеры).

В секторе сельскохозяйственных тракторов и комбайнов значимое место занимают диверсифицированные компании John Deere, Case New Holland Industrial и одноотраслевые Claas, AGCO, Same Deutz-Fahr [8].

Кроме экспорта машин и развития сбытовой сети в России компании используют такие стратегии, как: открытие совместных с российскими компаниями предприятий, в частности компания AGCO-RM — совместное предприятие AGCO и холдинга «Русские машины» (входит в группу «Базовый элемент»); открытие собственных производственных площадок, сборочных производств, заводов с более высоким уровнем локализации.

В данном секторе присутствуют российские компании, занимающие значимое место: Петербургский тракторный завод (30...40% рынка по отдельным видам машин), «Ростсельмаш», контролирующий до 70% российского рынка комбайнов и обладающий самостоятельными стратегиями транснационализации (приобретение Buhler Industries Inc. (Канада) в 2007 г., промышленных площадок по производству опрыскивателей, оборудования для переработки зерна, техники для сева и почвообработки, прицепной и навесной техники).

Одно из ведущих мест на российском рынке сельскохозяйственных тракторов занимает ОАО «МТЗ» (Республика Беларусь). Основной сегмент — трактора с мощностью от 75 до 130 кВт. Общий объем тракторов ОАО «МТЗ», поставляемый в Россию в сегменте тракторов мощностью более 75 кВт, сопоставим с общим объемом импорта всех остальных брендов.

В сегменте гусеничных гидравлических экскаваторов также доминируют зарубежные компании. Лидирующие позиции на рынке России занимают: компании Caterpillar, Komatsu, Volvo, Hitachi, обладающие собственными производственными площадками в нашей стране [9]. К перечисленным добавим компании Hyundai Heavy Industries, Doosan Infracore (Республика Корея), JCB (Великобритания), осуществляющие только экспортные поставки в Россию. На эти компании в нашей стране приходится до 70% импорта в данной категории машин.

Российские производители представлены компанией «Тверской экскаватор» (холдинг «Русские машины»), входящей в совместное предприятие с компанией Terex Corporation (США) — RM-Terex (с 2012 г.), а также компанией «Кранэкс», которая тесно сотрудничает с зарубежными компаниями в области гидросистем, силовых установок, ходовых систем.

В сегменте грейдеров ведущие позиции занимают уже упомянутые зарубежные компании Caterpillar, включающая китайский бренд Shandong Engineering Machinery (SEM), Komatsu, John Deere, Case New Holland, а также компания Liu Gong (Китай). В данном сегменте эти компании осуществляют в основном экспорт машин в Россию. Имеются возможности сборки грейдеров на одной из производственных площадок у компании John Deere. Заметные российские производители –ООО «Завод «Дорожных машин», предприятия «Брянский арсенал» и «Челябинские строительно-дорожные машины», входящие в холдинг «Русские машины». Холдинг «Русские машины» и компания Terex Corporation (США) в 2012 г. организовали совместное предприятие.

Импорт грейдеров составляет около 30%, российское производство — чуть выше 70% от общего объема рынка.

Следующие компании осуществляют поставки техники в Россию в сегменте гусеничных бульдозеров: Caterpillar, Komatsu, John Deere, Case New Holland, Liebherr. Компания Liebherr (Германия, Швейцария) имеет собственное производство в России. Специализация производства — стальные конструкции для землеройных машин и башенных кранов, сборка башенных кранов. Отметим еще два бренда: Shantui (Weichai Holding Group) и Zoomlion (Китай). Доля импорта России, приходящаяся на машины перечисленных компаний, составляет 85% от всего объема импорта в данной категории. Российские производители занимают 20...25% от всего объема рынка. Основные российские производители –«ЧТЗ-Уралтрак», «ДСТ-Урал», «Пpомтpактоp», «Челябинский завод промышленных тракторов».

Распределение в России арендаторов лесных участков в зависимости от ежегодного объема заготовки следующее: 52% приходится на крупные (100...500 тыс. м3 в год — 32%) и очень крупные предприятия (свыше 500 тыс. м3 — 20%); 31% — на средние (20...100 тыс. м3); 17% — на мелкие (менее 20 тыс. м3) [12].

Финансовыми возможностями для приобретения новой техники ведущих компаний обладают крупные и очень крупные лесозаготовительные предприятия. Средние и мелкие предприятия (по мере выбытия изношенных и морально устаревших лесозаготовительных машин) ориентируются на подержанные машины или на новые, но более дешевые по сравнению с зарубежными брендами машины компании «Амкодор».

Доминирующее положение в лесозаготовительной отрасли РФ занимает сортиментная технология. Для сортиментной технологии востребованы машины среднего и высокого тяговых классов. Машины среднего класса в основном эксплуатируются на европейской части России, машины высокого класса — в Сибири и на Дальнем Востоке.

Тяговым классам соответствуют следующие марки машин:

● категория — харвестеры. Машины среднего класса: John Deere 1270G, John Deere 1470G (мощность двигателя — 200 кВт), Ponsse Ergo, Ponsse Scorpion (205 кВт), Komatsu 931 (185 кВт). Машины высокого класса: Ponsse Bear (240 кВт), Komatsu 951 (210 кВт);

● категория — форвардеры. Машины среднего класса: John Deere 1210G (мощность двигателя — 156 кВт, грузоподъемность — 13 т), John Deere 1510G (185 кВт, 15 т), Ponsse Elk (150 кВт, 13 т), Ponsse Buffalo (205 кВт, 14–15 т), Komatsu 855 (170 кВт, 14 т), Komatsu 875 (185 кВт, 16 т). Машины высокого класса: John Deere 1910G (230 кВт, 19 т), Ponsse Elephant (205 кВт, 18–20 т), Komatsu 895 (210 кВт, 20 т).

Хлыстовая технология на базе гусеничных валочно-пакетирующих машин и скиддеров также находит свое применение, но, как правило, в условиях крупных и очень крупных предприятий с большими объемами заготовки. Применяются валочно-пакетирующие машины тяжелого класса: John Deere 953M (вес — 33,0 т, мощность — 246 кВт), John Deere 959M (37,7 т, 246 кВт), Komatsu XT465L-5 (33,0 т, 231 кВт). Машины среднего класса для лесосек с меньшим размером хлыста представлены моделями: John Deere 853M (вес — 30,7 т, мощность — 224 кВт), John Deere 859M (36,0т, 224 кВт), Komatsu XT430-3 (29,0т, 224 кВт), Komatsu XT445L-3 (31,0т, 224 кВт), Komatsu XT460L-3 (33,7 т, 224 кВт), Tigerсat 855E (27,0...35,6 т, 210 кВт).

Производительность валочно-пакетирующей машины выше производительности харвестера в 3–6 раз в зависимости от природно-производственных факторов. Тогда доля сортиментной технологии по объему заготовки, осуществляемой только новыми машинами (система «харвестер и форвардер»), составляет 60...65%; хлыстовой технологии (система «валочно-пакетирующая машина и скиддер») — 40...35%.

Лесозаготовительные машины семейства «Амкодор» уступают по отдельным техническим характеристикам машинам, которые предлагают ведущие компании. Однако мелкими и средними лесозаготовительными предприятиями могут быть востребованы такие машины, как: харвестер «Амкодор 2551», форвардер «Амкодор 2682-01». При развитии промежуточных рубок и рубок ухода машины данных марок также могут занять определенное место на рынке.

Отличительные особенности рынка лесозаготовительных машин:

1. На рынке доминируют 3 компании. Две из них — диверсифицированные ТНК, которые заметно интегрированы в российскую экономику и осуществляют поставки техники и машин и для других отраслей — сельскохозяйственной, дорожно-строительной, горной.

2. Основная стратегия вхождения на рынок лесозаготовительной техники заключалась в поглощении этими ТНК отдельных отраслевых компаний, осуществлявших, в том числе, экспорт лесозаготовительных машин, сформировавших сбытовую сеть и известность своих брендов в России.

3. Компании-лидеры имеют давнюю историю работы с нашей страной. Первые поставки различных технологических машин осуществлялись еще во времена СССР.

4. В отличие от других отраслей, где или сохраняют свои позиции российские производители, или формируются крупные совместные диверсифицированные холдинги с известными мировыми брендами, на рассматриваемом рынке отсутствует самостоятельный сильный российский «игрок», который бы предлагал собственные разработки в сегменте лесозаготовительных машин, соответствующие современному уровню, организовывал бы совместные предприятия с ведущими корпорациями или обладал бы собственной глобальной стратегией развития.

5. Компании-лидеры на российском рынке лесозаготовительных машин не перешли к реализации следующего уровня стратегий — открытие собственных или совместных производств лесозаготовительных машин на территории России, хотя и обладают собственными производственными площадками по выпуску машин для других отраслей. В сельскохозяйственном и дорожно-строительном машиностроении производства с различным уровнем локализации уже существуют, в т. ч. благодаря государственным программам субсидирования.

6. На рынке лесозаготовительных машин не присутствуют компании из Китайской Народной Республики (КНР). Весь объем импорта направляется с производств, расположенных в европейских странах (в основном Финляндии, Швеции) и в Северной Америке (США, Канаде).

7. Можно выделить две волны транснационализации применительно к условиям России: первая — начало поставок машин в Россию и развитие зарубежных брендов (начало–середина 1990-х гг.); вторая — процессы слияний и поглощений (начало 2000-х гг.).

Первая волна была связана с переходом российских лесозаготовительных компаний на новую систему машин при еще значительном присутствии российских производителей на рынке лесозаготовительной техники. Во время второй волны зарубежные бренды получили известность и сформировали сбытовую и сервисную сеть, одновременно значительно снизились объемы производства на российских заводах лесного машиностроения.

Анализ состояния рынка лесозаготовительных машин показывает, что российские предприятия в текущий момент не могут оказывать серьезную конкуренцию мировым лидерам в этом секторе.

Машины российских производителей –гусеничные трелевочные трактора, концептуальные конструкции которых разработаны еще в середине прошлого века (и к текущему моменту эти конструкции прошли только некоторую модернизацию), скорее всего, будут занимать долю не более 5% от общего рынка лесозаготовительных машин. Технологии, построенные на базе гусеничного чокерного или бесчокерного трактора с валкой деревьев бензопилами, отнесем к устаревшим, имеющим ограниченное применение только в специфических природно-производственных условиях.

Основные стратегии, которые используют ТНК для влияния на рынок в России — это экспорт машин и развитие сервисной сети. Эволюции стратегий в более сложные формы, такие как локализация производств в области лесного машиностроения или создание совместных производств с российскими предприятиями, не происходит. Новые машины, выпускаемые этими компаниями, можно отнести к машинам «премиум-класса», которые доступны крупным и очень крупным лесозаготовительным компаниям.

В силу ограниченности региональных рынков лесозаготовительных машин, сконцентрировать необходимое количество ресурсов для инвестиций в конкурентоспособные научные разработки, в пределах 40...80 млн евро в год, представляется возможным только для глобальных компаний.

В Российской газете сообщается о том, что предполагается внести корректировки в уже существующую Стратегию развития лесного комплекса РФ. В обновленной редакции планируется предусмотреть поддержку процессам импортозамещения техники для лесозаготовительной промышленности [7].

В связи с этим целесообразно обратить внимание на следующие меры, которые будут способствовать восстановлению лесного машиностроения в России:

1. Создание отраслевых научных центров с целью концентрации ресурсов для проведения актуальных целенаправленных НИОКР в области лесного машиностроения. Создание таких центров должно осуществляться на основе частно-государственного партнерства с финансовым участием крупных вертикально-интегрированных лесопромышленных холдингов в российских регионах, которые должны удовлетворять следующим условиям:

– регион должен относиться к так называемым лесным регионам, у которых лесозаготовительная промышленность является основной или одной из основных отраслей, на которых специализируется его экономика;

– территориально центр должен располагаться максимально близко к действующим лесозаготовительным предприятиям и обладать в своей структуре испытательным полигоном, позволяющим апробировать перспективные лесозаготовительные технологии в реальных условиях производства;

– присутствие в регионе крупного лесопромышленного вертикально-интегрированного холдинга, сформировавшего долгосрочную стратегию развития лесопромышленного и деревоперерабатывающего производств в регионе присутствия;

– наличие системного лесотехнического образования с длительной историей существования в регионе и опыта проведения НИОКР в области лесозаготовительных машин и оборудования;

– наличие действующей производственной площадки по изготовлению лесозаготовительных машин и оборудования.

2. Субсидирование или льготное кредитование приобретения машин, произведенных предприятиями, которые имеют статус российского производителя, но с учетом того опыта, который был получен в ходе реализации мер государственной поддержки сельскохозяйственного машиностроения [6].

3. Развитие сотрудничества с альтернативными партнерами. В частности, необходимо обратить внимание на сотрудничество с машиностроительными и лесопромышленными компаниями из КНР. Открытие новых или развитие уже существующих производственных площадок на территории России по выпуску современных лесозаготовительных машин с участием инвесторов из КНР представляется перспективным направлением в сложившейся ситуации зависимости от западных ТНК.

4. Стимулирование разработок отечественных отраслевых информационных технологий в направлении концепции «умная лесосека». Создание отечественных систем управления лесозаготовительным производством на основе современных возможностей информатизации и цифровизации технологических процессов определит стандарты, которые необходимо будет выдерживать при организации лесозаготовительного производства в России, и характеристики, которым должны будут соответствовать лесозаготовительные машины. Это, в свою очередь, откроет альтернативные направления по стимулированию бизнеса и воздействию на бизнес-структуры с целью развивать производства по выпуску лесозаготовительных машин и технологического оборудования нового поколения в нашей стране.

Таким образом, результаты, представленные в данной работе, могут быть использованы как при выборе стратегии развития отечественного лесного машиностроения и мер, направленных на его поддержку, так и для анализа различных аспектов функционирования зарубежных компаний, продвигающих на российский рынок лесозаготовительную технику.

В числе экспертов Ассоциации: