Спасут ли субсидии на транспортировку лесопродукции лесной сектор Северо-Запада РФ?

Бюллетень Ассоциации «ЛЕСТЕХ» №13, 2023 г.

Основная проблема российского лесопромышленного комплекса, в контексте сложившейся ситуации, связана не только и не столько с запретом на поставки лесопродукции в страны ЕС, сколько с вытекающими из западных санкций логистическими и транспортными проблемами, многие из которых будут решаться в течение многих лет, и результат этих решений не определен. Эту проблему признают определяющей все субъекты отрасли.

Основной удар от возникших логистических проблем получил лесопромышленный комплекс Северо-Западного федерального округа, являющийся ключевым отраслевым промышленным кластером в стране. Северо-Запад России, из «окна в Европу», превращается в транспортный «медвежий угол».

Сейчас отраслевая логистика экспорта лесопродукции находится на этапе фундаментальной перестройки. Те транспортные решения, которые работают в настоящее время, были немыслимы в «до санкционные годы».

Рассмотрим всю картину более предметно, с выделением наиболее важных фрагментов, по мнению аналитиков Национального Лесного Агентства Развития и Инвестиций.

В ЧЕМ ОСНОВНАЯ ПРОБЛЕМА ЗАПАДНЫХ САНКЦИЙ ДЛЯ ОТРАСЛИ?

Непосредственно запрет поставок лесопродукции в страны ЕС имеет довольно ограниченное воздействие на российский ЛПК. От запрета поставок лесопродукции в ЕС однозначно пострадала лесопильная отрасль и сопутствующее производство топливных пеллет и брикетов, а также производство фанеры, шпона и LVL. Другие виды лесопродукции были в меньшей степени представлены на рынках ЕС, а многим вход на этот макрорынок был «заказан», что особенно касается ДСтП, ДВП, ОСП, большинства видов целлюлозно-бумажной продукции и продукции высокого передела. Эти виды продукции производятся в ЕС в достаточных количествах, и дополнительная конкуренция со стороны российских предприятий не приветствовалась.

При производстве в России хвойной пилопродукции на уровне 40–42 млн м3 в год, в ЕС и Великобританию, в последние годы, поставлялось около 4 млн м3 пилопродукции. Очевидно, что потеря этого рынка, вопреки обывательским мнениям, не могла нанести отрасли катастрофического урона.

Тем не менее урон отрасли нанесен довольно сильный, и достигнуто это было благодаря транспортной блокировке российских портов. Главной проблемой отечественного лесопромышленного комплекса является не запрет поставок продукции в страны ЕС, а транспортная блокада России, которая на Северо-Западе РФ приняла особенно сложный характер.

УХОД ИНОСТРАННЫХ СУДОВЫХ ОПЕРАТОРОВ

Санкции ограничили возможность отгрузки в другие страны из российских портов. Так, существенную часть грузооборота в морских торговых портах Санкт-Петербурга, Усть-Луги, Архангельска и Новороссийска обеспечивала датская Maersk, которая ушла с рынка одна из первых, также необходимо упомянуть ушедшую швейцарско-итальянскую MSC, французскую CMA CGM и других операторов судоходных линий. Данный факт привел к росту стоимости фрахта, и, соответственно, сокращению рентабельного расстояния поставки, а в некоторые региональные порты отгрузка невозможна в принципе, так как нет иных вариантов логистического сообщения.

Также нет прямого товарообмена с этими странами. Например, если бизнес решил переориентироваться на арабские страны, то никогда ранее не было прямого сообщения с ними из портов Балтики. Обычно все грузы, входящие в Балтику, обрабатывались в портах Нидерландов и перегружались на океанские суда, а входящие грузы с океанских судов перегружались на фидерные суда. Крупнотоннажные океанские суда ограниченно заходили в Балтийское море.

ПРОБЛЕМА БУНКЕРОВКИ СУДОВ В ЕВРОПЕЙСКИХ СТРАНАХ

Суда, выходящие из балтийских портов, в направлении, например, арабских стран и огибающие Европу не могут обслуживаться в европейских портах, если перевозят санкционный груз. То есть, морские суда, выходящие из российских портов на Балтике или в Архангельской области должны иметь большую автономность хода, чтобы обойти европейский континент без промежуточной бункеровки в европейских портах.

С учетом того, что океанские суда были малопредставлены в Балтийском регионе из-за небольшой глубины моря и недостатка глубоководных портов, то вывозка товаров из российских портов на Балтике превратилась в фундаментальную проблему.

Соответственно, количество рейсов в регион из балтийских портов существенно сократилось, а отгрузки стали осуществляться реже. Стоимость транспортировки существенно возросла.

БЛОКАДА СЕВЕРНЫХ РЕГИОНОВ РОССИИ

В самой плохой ситуации оказались северные регионы России – Архангельская область, Республика Коми и другие регионы, отгружавшие лесопродукцию через порты Архангельской области. Основной традиционный рынок сбыта из этих регионов был направлен в Великобританию и страны Бенилюкса, где происходила перегрузка российской продукции по другим направлениям поставки. В настоящее время отгрузки из портов Архангельска существенно сокращены из-за ухода судовых операторов и отсутствия действующих судовых линий.

Отсутствие возможности отгрузки лесопродукции в Европу ограничивает оборот и возврат контейнеров, что делает контейнерные перевозки экономическими нецелесообразными, так как существенно возрастает стоимость транспортировки.

Часть региональных экспортеров лесопродукции осуществляют отгрузку через порты Санкт-Петербурга или транспортируют продукцию до Новороссийска по железной дороге.

На настоящий момент северные регионы ищут сбыт лесопродукции в Китае и арабском макрорегионе, но это связано с большими транспортными издержками из-за нехватки транспортной инфраструктуры и высокой стоимости железнодорожных перевозок. При сохранении текущей ситуации оптимальным вариантом будут поставки лесопродукции по Северному Морскому Пути в Китай и страны юго-восточной Азии, но, на текущий момент, это направление не работает в полную силу и не может предложить дешевых тарифов.

За последний год, основными поставщиками лесопродукции в страны MENA и в Китай являются лесопромышленные предприятия Северо-Запада РФ. Поставки в южном направлении осуществляются частично через порты Балтики по новым судовым линиям или через порт Новороссийска. Поставки в Китай осуществляются по железной дороге или через новые судовые линии Балтика – Индия – Китай.

Очевидна перегрузка восточного железнодорожного полигона при экспорте в Китай, куда устремились не только лесопромышленные предприятия, но и производители другой продукции, а также перегрузка железных дорог в южном направлении.

Порты юга России и Дальнего Востока стали самыми загруженными портами России.

ОБРАБОТКА РОССИЙСКИХ ГРУЗОВ ТУРЦИЕЙ В ЮЖНОМ НАПРАВЛЕНИИ

После ухода западных судовых операторов их место частично заняла Турция, судовые линии которой теперь работают в российских портах. В настоящее время есть прямая линия до Египта (Александрия), поставки в другие страны осуществляются после обработки в турецких портах. Таким образом, поставка лесопродукции в практически все страны арабского макрорегиона, частично кроме Египта, осуществляется через турецкие порты.

Для парка контейнеров такая схема позволяет обеспечить их оборачиваемость и движение по другим направлениям.

В южном направлении работают две турецкие судовые линии Arkas и Admiral, а также в регион зашел российский FESCO, который пытается замкнуть контейнерные перевозки в цепи поставок от Владивостока до Новороссийска, и выстроить новую логистическую сеть. На текущий момент FESCO предлагает только прямые поставки из Новороссийска до Египта.

ПРОБЛЕМА КОНТЕЙНЕРНЫХ ОТГРУЗОК

Существенно выросли цены на контейнерные отгрузки из российских портов, что связано с трудностями их возврата и заполняемостью. Отсутствие западных судовых линий делает оборот контейнеров медленным, а по ряду направлений невозможным. Надо отметить, что кризис мирового контейнерного парка наблюдался и до санкций против России.

ВЛИЯНИЕ РОСТА ЦЕН НА ПЕРЕВОЗКУ ПРОДУКЦИИ

Рост цен на перевозку лесопродукции, особенно на контейнерную, по-разному сказывается на потенциальной возможности поставки лесопродукции на новые рынки сбыта. Продукция с высокой добавленной стоимостью имеет большое эффективное транспортное плечо. В связи с этим, транспортировка продукции целлюлозно-бумажного производства будет сохранять экономическую рентабельность при текущих условиях, а поставка хвойной пилопродукции из некоторых регионов может оказаться экономически нецелесообразной.

Основные опасения по поводу экономической эффективности поставок лесопродукции на новые рынки сбыта с Северо-Запада РФ, например, в арабские страны, вызывает хвойная пилопродукция.

ДЕВАЛЬВАЦИЯ РУБЛЯ И ЭКСПОРТ ЛЕСОПРОДУКЦИИ

Относительную стабильность экспорта лесопродукции из России поддерживает девальвация рубля. Благодаря падению стоимости рубля и, следовательно, снижению внутренних затрат производства, возросла возможность экспортировать продукцию, несмотря на выросшие расходы на транспортировку.

Определенную поддержку экспорту оказывает снижение стоимости круглых лесоматериалов в России, особенно пиловочника и фанерного кряжа, что стало следствием закрытия европейского рынка сбыта и прекращением функционирования некоторых лесоперерабатывающих предприятий, принадлежавших западному бизнесу.

ПОПЫТКИ ЗАГРУЗИТЬ ПОРТЫ БАЛТИКИ

Порты Балтийского моря оказались заблокированы в результате ухода иностранных логистических операторов и запрета на бункеровку при заходе в европейские порты при перевозке санкционной продукции. Вывозка лесопродукции из балтийских портов частично решена привлечением других транспортных операторов, но основным условием является длительная автономность хода, что предполагает использование судов большого водоизмещения.

Другой проблемой являются ограничения на контейнерные перевозки. Так как порты Балтийского моря отрезаны от основных транспортных артерий, снижается оборачиваемость контейнеров, что делает контейнерные перевозки крайне дорогими из балтийских портов.

Весной 2023 г. транспортный оператор «Рускон» (входит в ГК «Дело»), совместно с контейнерной судоходной компанией Mountain Air Shipping (базируется в Дубае), запустил новый линейный сервис между Стамбулом и «Первым контейнерным терминалом» Global Ports (входит в ГК «Дело») в Петербурге. В сообщении Global Ports говорится, что запущенный маршрут позволит перераспределить нагрузку между инфраструктурой Юга и Северо-Запада России.

Также существенным являются решения компании «Модуль» между «Петролеспортом» и индийским портом Нава-Шева — для экспорта в Индию и страны Азиатско-Тихоокеанского региона российских грузов – бумаги, химической продукции, пиломатериалов и др., и импорта текстиля, риса, химической продукции, лекарств, оборудование и др. из Индии.

Транспортная группа Fesco, в рамках развития внешнеторговых маршрутов по Deep Sea, запустила прямой морской сервис Fesco Baltorient Line (FBOL) из портов Китая в Санкт-Петербург. FBOL — первая российская морская контейнерная линия между Китаем и Северо-западным регионом России через Суэцкий канал без трансшипмента в портах Европы.

Основу грузопотока нового сервиса формируют товары народного потребления, продукция предприятий лесопромышленного, химического комплекса и металлургической промышленности. В рамках сервиса — Fesco также принимает к перевозке опасные грузы и отправления, требующие температурного режима.

В течение года Fesco планирует поставить на линию FBOL дополнительно несколько контейнеровозов, строительство которых в настоящее время находится на завершающей стадии.

В то же время, по мере наращивания обеспеченности существующих линий контейнеровозами и расширения линий, стоит ожидать снижения стоимости контейнерной перевозки. Особенно перспективно выглядит линия Fesco FBOL, связывающая Санкт-Петербург с портами Китая, что, с учетом транспортировки грузов по железной дороге в Китай и на Дальний Восток, создает замкнутый цикл.

Большинство действующих линий из портов Санкт-Петербурга не предполагает заход в порты арабского макрорегиона – обработка грузов и распределение в регионе осуществляются через порты Турции (Стамбул).

Несмотря на существенные усилия российского Правительства и бизнеса по созданию собственных глобальных грузовых операторов, с парком судов океанского уровня, — результат этих усилий неясен. Будут ли созданные транспортные линии в состоянии предложить адекватные тарифы на морскую перевозку лесопродукции из портов Северо‑Запада на новые рынки? Будут ли транспортные линии в состоянии обеспечить взаимную загрузку во всех направлениях? Вопросов остается много, но на сегодня и ближайшее завтра предполагается субсидировать перевозки лесопродукции.

СУБСИДИИ НА ТРАНСПОРТИРОВКУ ЛЕСОПРОДУКЦИИ ИЗ ПОРТОВ СЕВЕРО-ЗАПАДА

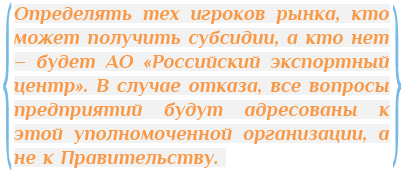

Согласно постановлению Правительства РФ от 26.07.2023 № 1215 предполагается частичное субсидирование экспорта лесопродукции в 2023 и 2024 гг. Указанное постановление Правительства РФ предполагает субсидирование транспортировки лесопродукции, осуществляемой исключительно через порты Северо‑Запада РФ. Субсидии будет определять и распределять АО «Российский экспортный центр» за вознаграждение от Правительства РФ.

К указанному документу есть ряд вопросов. Во-первых, субсидии будут выделяться на конкурсной основе.

Согласно Постановлению: «Информация о результатах рассмотрения заявок, об участниках конкурса и результатах конкурса, в том числе о заключенных с участниками конкурса соглашениях о предоставлении субсидии, является информацией ограниченного доступа».

Во-вторых, в документе не указан тип лесопродукции, которая в большей степени нуждается в поддержке экспорта. Очевидно, что транспортные затраты при экспорте пиломатериалов составляют существенную долю в их себестоимости, а при экспорте товарной целлюлозы – доля транспортных затрат относительно себестоимости минимальна. Нужно ли поддерживать целлюлозно-бумажную промышленность или стоит сконцентрироваться на пилопродукции? С точки зрения доходов от экспорта – нужно сконцентрироваться на целлюлозно-бумажной продукции, поскольку очевидно, что это принесет наибольший доход и лучшие показатели в денежном выражении. С точки зрения отраслевого сырьевого баланса – необходимо поддерживать лесопильную отрасль, так как лесопильные компании являются основными лесозаготовителями в России, и именно они снабжают ЦБК, которые в последние годы максимально сократили лесозаготовительную деятельность, балансовым сырьем.

В-третьих, документ разработан для крупного бизнеса. Субсидирование транспортных затрат для малого или среднего бизнеса будет незначительным или иметь фрагментарный характер. По мнению аналитиков Национального Лесного Агентства Развития и Инвестиций, указанные субсидии будут иметь положительный эффект в части общей поддержки лесопромышленного комплекса, но это будет ощутимо только для крупного бизнеса. Экономическая сложность текущего момента для малого и среднего лесопромышленного бизнеса не снизится. Кроме того, субсидии в такой форме меняют структуру бизнеса в пользу крупных лесопромышленных компаний, кризис выносит малый и средний лесопромышленный бизнес из экономической жизни.

Национальное Лесное Агентство Развития и Инвестиций

В числе экспертов Ассоциации:

Александр Саливоник

Заместитель руководителя дивизиона «Деревообработка» по производству, ПАО «Сегежа Групп»

salivonik@rambler.ru