Видим ли мы контуры перспективного лесопромышленного комплекса?

Бюллетень Ассоциации «ЛЕСТЕХ» №12, 2023 г.

Очень часто отечественную лесную отрасль ассоциируют с лесопромышленным комплексом северо-запада России или с лесопромышленным комплексом, сложившимся в восточной Сибири (Иркутской области и Красноярском крае). Действительно, там сконцентрированы основные перерабатывающие мощности и лесосырьевые ресурсы, и основной отраслевой продукт производится в этих регионах.

Если внимательно проанализировать структуру производимой продукции, то эти регионы могут похвастаться высоким уровнем освоения расчетной лесосеки и глубиной переработки продукции.

В то же время, в «лесных» регионах сконцентрированы основные производственные мощности целлюлозно-бумажной промышленности, а лесохимическая промышленность – вершина лесопромышленного комплекса, как по глубине переработки, так и по рентабельности продукции и уровню капитализации. Да это так, но, к сожалению, основной продукцией российской целлюлозно-бумажной промышленности является товарная целлюлоза, в существенной части не беленая, поэтому говорить о глубине переработки в целлюлозно-бумажном секторе тоже сложно.

Также нет однозначного прогноза по судьбе целлюлозно-бумажной промышленности. Всем очевидно постепенное падение объемов производства или стагнация в развитых странах и некоторый рост производства в Китае и развивающихся странах, но для российской ЦБП однозначного ответа нет.

В информационном поле присутствует много информации про возможное строительство нового ЦБК, но нет никаких практических результатов и даже начала строительных работ.

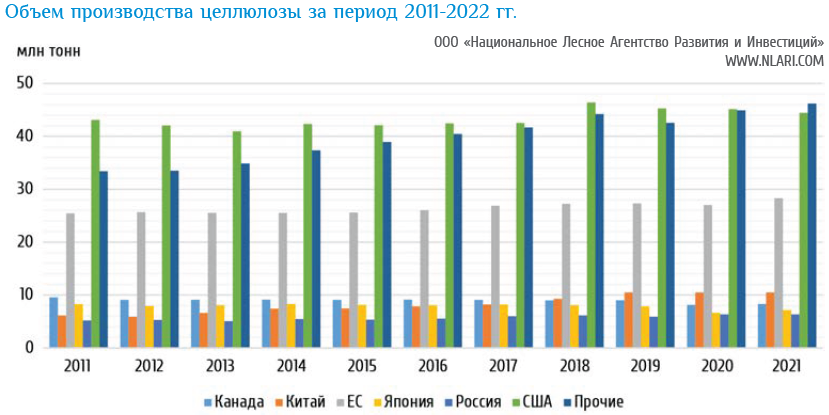

При анализе бизнес-идеи строительства ЦБК необходимо посмотреть на мировой рынок. Объем производства базового продукта – целлюлозы в США вырос на 3,4% за двенадцать лет, в ЕС на 10,4%, в Канаде и Японии сократился на 13,7% и 14,6% соответственно. Общий мировой рост составил порядка 15,9%. Выросли Китай и Россия на 71,0% и 22,6%. Прочие развивающиеся страны выросли на 38,6%.

Доля указанных стран в мировой структуре производства сократилась с 74,5% до 69%. Основной рост принадлежит развивающимся странам. Если объединить Канаду, США, Японию и ЕС, то суммарный рост производства целлюлозы составит чуть больше 1,8% за двенадцать лет.

Мировой рост производства целлюлозы на 15,9% за двенадцать лет не говорит о динамично растущем рынке, это меньше 1,2% в год, что ниже среднемирового роста мирового ВВП, с учетом COVID-пандемии и других проблем, которые произошли за последние годы.

Для России важно решить проблему низкокачественной древесины. Без крупных потребителей низкокачественной древесины, роль которых традиционно выполняют ЦБК, невозможно уровнять лесосырьевой баланс. Прописной истиной является тот факт, что отсутствие переработки низкокачественного сырья ведет к снижению рентабельности и повышению себестоимости производства других видов лесопродукции.

А как быть регионам, где большая доля лиственных насаждений и нет целлюлозно-бумажных предприятий? Возможен ли эффективный лесопромышленный комплекс в таких регионах?

ТОТ ЛЕСОПРОМЫШЛЕННЫЙ КОМПЛЕКС, К КОТОРОМУ МЫ ПРИВЫКЛИ

Текущий момент характеризуется некоторой инертностью мышления, поэтому мы слышим бесконечные планы и проекты целлюлозно-бумажных комбинатов, которые должны решить все проблемы. По мнению специалистов Национального Лесного Агентства Развития и Инвестиций, адекватное бизнес-моделирование и оценка рисков показывают, что шансов у таких дорогостоящих проектов в России не много.

Причин этому несколько. Во-первых, высокая стоимость кредитных денег, которая ставит крест на долгосрочных проектах. Во-вторых, у российских производителей мало возможностей развиваться на других рынках. Мы в основном продаем полуфабрикаты – целлюлозу, а не бумагу. Наши ЦБК не умеют продавать продукцию высокого передела, многие бумаги импортировались из ЕС, что всплыло после февраля 2022 г. В‑третьих, новый ЦБК проще построить в развивающихся странах, поскольку в них ниже требования по экологии, что резко снижает инвестиционные затраты.

В развивающихся странах ниже стоимость энергии, рабочей силы и древесного сырья. И в этом плане России существенно проигрывает по инвестиционной привлекательности.

В России не построено ни одного нового ЦБК после развала СССР, и, по указанным выше причинам, нет никаких оснований для строительства новых мощностей.

Означает ли это стагнацию и деградацию российского лесопромышленного комплекса? Вовсе нет. Просто проблема носит больше характер заблуждения, граничащего с некомпетентностью. Грубо говоря, люди, поднимающие тему ЦБК или имеющие отношение к модерированию этой темы, мыслят лекалами прошлого. Как говорится, генералы всегда готовятся к прошлой войне, но крайне важно следить за рынками.

Фундаментально ничего не изменит. Будет крупный региональный проект, меняющий бизнес-инфраструктуру в отдельном регионе, но не более. Скорее всего, этот новый ЦБК будет производить продукцию низкого передела, фокус будет на той же товарной целлюлозе, а не на бумажных изделиях.

Остановит ли новый гипотетический целлюлозно-бумажный комбинат ухудшение структуры древостоев в традиционных лесопромышленных регионах страны, выраженное в увеличении доли лиственных древостоев? Стоит полагать, что нет, так как все заявленные проекты ЦБК направлены на хвойную целлюлозу, и лиственное сырье также будет не востребовано. В этой связи, переработка лиственного сырья останется вне фокуса лесопромышленников, а с учетом сложившейся системы лесного хозяйства, можно ожидать дальнейшего увеличения доли лиственных насаждений в лесах, и снижение их лесоэксплуатационного потенциала. Повсеместно наблюдаются перерубы по хвойной секции и недорубы по лиственной. Строительство ЦБК не изменит данную ситуацию, а только усугубит.

Есть ли альтернативные решения по развитию лесопромышленного комплекса? Да, конечно, они есть и в мировой практике и даже в российской действительности. Необходимо только шире смотреть на происходящие процессы, отказаться от не имеющих оснований предрассудков и своевременно обратить внимание на восходящие тренды.

КАКОВ ОН? НОВЫЙ ЛЕСОПРОМЫШЛЕННЫЙ КОМПЛЕКС?

Восходящие тренды можно наблюдать в мировом лесопромышленном комплексе, особенно в европейском и отчасти в китайском сегментах. Очевидна деградация целлюлозно-бумажной промышленности и даже запрет на пластик не поможет удержать объемы производства в течение длительного времени. Объемы производства целлюлозно-бумажной продукции уперлись в потолок спроса, рост будет только в развивающихся странах, на их собственной производственной базе.

В каких направлениях начинают использовать низкокачественную древесину в мире? Направления, в общем, классические – производство древесных плит и древесного топлива. Эти два направления решают проблему низкокачественной древесины практически полностью или решат ее в ближайшем будущем.

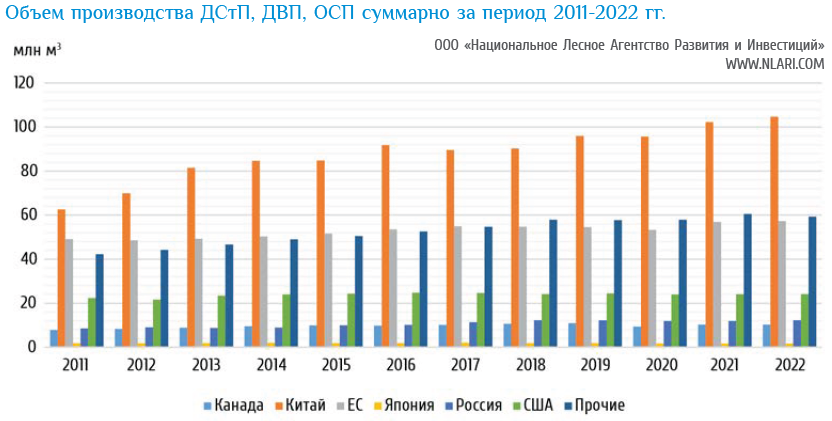

В данном случае рассматриваются древесные плиты, произведенные из древесных частиц и древесного волокна – древесноволокнистые плиты, древесно-стружечные плиты и плиты с ориентированной стружкой, фанера исключается из рассмотрения, так как производится из высококачественного сырья. При анализе рынков этих плит, мы обнаружим, что их мировое производство за последние двенадцать лет существенно выросло.

Общий объем производства указанных типов древесных плит вырос на 38,8% за двенадцать лет. Во всех включенных в анализ странах, кроме Японии, наблюдает рост. Объем производства древесных плит за двенадцать лет увеличился в ЕС на 16,6%, в Канаде на 30,9%, в США на 8,2%, в России на 43,9%, в Китае на 67,3%, а вот Япония сократила производство на 3,7%.

Крупнейшим рынком древесных плит является Китай – 104 млн м3 в год, на втором месте ЕС – 57 млн м3. Россия производит порядка 12 млн м3 указанных типов плит. Если расширить временные рамки, то мы обнаружим, что 20 лет назад Китай и ЕС имели очень небольшие объемы производства рассматриваемых древесных плит. Очевидно, этот рынок является растущим.

Чем обусловлена данная ситуация? Прежде всего появлением новых технологий переработки. Из древесноволокнистых и древесно-стружечных материалов можно получать широкую номенклатуру высококачественных изделий с облагороженной поверхностью.

Данное направление будет развиваться в ближайшие десятилетия, вытесняя цельную древесину в сегмент элитарных продуктов и вовлекая все больше низкокачественного сырья в переработку. Можно ожидать появления новых отделочных и конструкционных продуктов на базе указанных типов плит.

Стоит отметить, что для производства всех указанных выше плитных материалов не важен породный состав, позволяя эффективно вовлекать в переработку низкокачественное сырье как лиственных, так и хвойных пород, что дает шанс на развитие сильного лесопромышленного комплекса в регионах с большой долей лиственных пород в структуре лесного фонда.

А ЧТО В РОССИИ?

Самое удивительное, что российский ЛПК давно идет по указанному пути. Российский объем производства ДСтП, ДВП и ОСП за последние двенадцать лет увеличился на 3,7 млн м3, что предполагает потребление порядка 6 млн м3 низкокачественной древесины, представленной хвойными и лиственными балансами, технологическими дровами, а где-то и древесными отходами. С учетом того, что ЦБК с производительностью 1 млн т товарной целлюлозы должен потреблять порядка 4 млн м3 круглых лесоматериалов, то в России уже «построили» полтора ЦБК за последние годы.

При этом, производственные мощности древесных плит располагаются не в регионах, где сконцентрированы высококачественные хвойные древостои, а в регионах, которые ранее никто не мог представить развитыми лесопромышленными центрами. Например, строительство компанией Kronospan производства плит в Башкортостане вывело регион в число лесопромышленных лидеров по уровню заготовки и переработки древесины.

Но самое удивительное в том, что в России есть примеры успешного многоукладного лесопромышленного комплекса, с большой долей производства продукции с добавленной стоимостью и полным потреблением низкокачественной древесины. Причем располагается этот комплекс не в традиционных лесопромышленных районах.

В процессе своих исследований для анализа целесообразности и экономического обоснования размещения и развития лесопромышленных мощностей, НЛАРИ постоянно изучает новые регионы и некоторые открываются с неожиданной стороны.

Речь идёт о Владимирской области. Сложившийся здесь ЛПК довольно уникален. Уровень освоения расчетной лесосеки колеблется в пределах 80-90%, а иногда и превышает этот рубеж. Да, лесные ресурсы региона не велики, расчетная лесосека составляет порядка 2247,1 тыс. м3, но, тем не менее, область производит большой объем лесопродукции и потребляет почти всю номенклатуру заготавливаемых круглых лесоматериалов. В регионе большая доля лиственных древостоев, которые успешно перерабатываются, однако, производственные мощности в области избыточны, что приводит к потреблению круглых лесоматериалов из соседних регионов. Доля мягколиственной секции в структуре расчетной лесосеки составляет 59%.

Высокий уровень использования расчетной лесосеки во Владимирской области достигается высокой плотностью лесных дорог. Плотность дорожной сети по области составляет порядка 26,7 км на 1000 га, при оптимальном значении, принятом в лесном хозяйстве в 10 км на 1000 га. Для сравнения, этот показатель в Ленинградской области – 6,6 км/1000 га, в Архангельской области – 1,49 км/1000 га, в Иркутской области – 1,25 км/1000 га.

На территории Владимирской области расположено 4 фанерных предприятия, крупнейшим из которых является ЗАО «Муром». Предприятие производит фанеру для внешних рынков, а также древесно-стружечные и ориентированно-стружечные плиты, что позволяет ему потреблять всю номенклатуру древесного сырья, заготавливаемого в области. В переработке хвойного пиловочного сырья заняты такие крупные компании как ОАО «Владимирский ЛПК», ОАО «Ковровлеспром». Все три указанные компании являются крупнейшими арендаторами и получили право аренды в рамках механизма Приоритетных инвестиционных проектов в области освоения лесов.

Особенностью лесопромышленного комплекса Владимирской области является большой объем выпуска продукции с высокой добавленной стоимостью, регион является крупным производителем межкомнатных дверей, мебели и столярных изделий. Можно констатировать, что по уровню глубины механической переработки древесного сырья и рентабельности производства регион находится на самых высоких позициях в России.

Конечно, некоторая часть низкокачественной древесины находит спрос на плитных предприятиях, расположенных вне региона, например в восточной части Московской области, что обусловлено лучшей транспортной доступностью, но эти объемы незначительны.

Владимирская область является крупнейшим поставщиком продукции глубокой переработки в Московский регион (Москву и Московскую область), это прежде всего, строительная и конструкционная лесопродукция, столярные изделия, мебель и тара.

Можно возразить, что Владимирская область имеет близость к крупнейшему в России рынку сбыта, чем и обусловлен рост местного лесопромышленного сектора. Но это будет не справедливо, так как с Московским регионом граничит несколько областей с сопоставимыми или лучшими лесными ресурсами, чем во Владимирской области, однако другие приграничные области проигрывают по параметрам глубины переработки древесины, комплексного использования круглых лесоматериалов и степени освоения расчетной лесосеки.

На базе лесопромышленного комплекса Владимирской области можно отрабатывать технологии управления интенсивным лесных хозяйством, технологии лесовосстановления и лесопользования, а также новые модели переработки древесного сырья. Следует признать, что сложившаяся в ЛПК Владимирской области модель является довольно сложной, многоукладной и прогрессивной. Модели большинства лесопромышленных комплексов в традиционных «лесных» регионах застряли в прошлом. Глубокий анализ этого опыта позволит ответить на многие отраслевые вопросы и поставить новые цели развития.

К сожалению, в России некому этим заняться, так как нет Министерства лесной промышленности или иного управляющего отраслью органа.

КАК БУДЕТ ВЫГЛЯДЕТЬ ПЕРСПЕКТИВНЫЙ ЛЕСОПРОМЫШЛЕННЫЙ КОМПЛЕКС?

Перспективный лесопромышленный комплекс будет сдвигаться в сторону производства композитных материалов на основе древесины, скрепленной связующими компонентами. Эти материалы будут набирать все больший вес в строительстве и повседневном использовании. Примером новых материалов являются балки PSL (Parallel Strand Lumber). Стоит ожидать разработок новых лесных продуктов, которые будут формировать целые изделия, например, стены домов и перекрытия из композитных древесных материалов.

Целлюлозно-бумажное производство будет снижать свою значимость. Важным станет производство различных узкоспециализированных материалов из целлюлозного волокна и различных субпродуктов лесохимии.

Россия находится на периферии настоящих исследований, так как в стране нет значимых предприятий лесного машиностроения и исследовательских центров. Очевидно, что оборудование и технологии будут импортироваться.

Постоянные разговоры о спасительном ЦБК, который будет где-то и когда-то построен в России и резко улучшит состояние дел в отрасли является примером отсталости в восприятии. Насколько далеко мы отстали? Скажем так, особая важность целлюлозно-бумажному производству придавалась в 20-е годы прошлого века, когда лесохимия была стратегической отраслью.

Целлюлозно-бумажная промышленность больше не является драйвером или локомотивом отрасли. Тем не менее, мы уверено пытаемся утвердиться в отрасли, которая потеряла свои позиции из-за кардинальных изменений в структуре потребления человека. Многое уже поменялось вокруг нас и меняется на наших глазах, тем не менее, старые установки остаются надолго.

Национальное Лесное Агентство Развития и Инвестиций