Восьмой пакет санкций ЕС. Запрет поставок технологического оборудования и химических компонентов. Влияние на ЛПК

Бюллетень Ассоциации «ЛЕСТЕХ» №10, 2022 г.

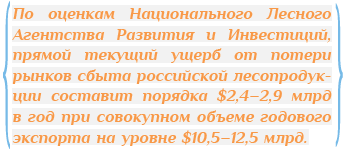

В октябре 2022 г. введен восьмой пакет санкций против РФ, который существенно расширил ограничения на торговлю с Россией. Так, импорт лесопродукции из РФ практически полностью заблокирован по группам товаров по кодам 47 – «масса из древесины или из других волокнистых целлюлозных материалов. Регенерируемая бумага или картон», и 48 – «бумага и картон; Изделия из бумажной массы, бумаги или картона». Таким образом, новый пакет санкций нанес существенный ущерб отечественной целлюлозно-бумажной промышленности.

Кроме прямых потерь от сокращения экспорта лесопродукции, значительный ущерб нанесен санкциями и основным смежным отраслям. Это выразилось, прежде всего, в сокращении поставок лесных машин, лесоперерабатывающего и деревообрабатывающего оборудования, а также химических компонентов, которые, преимущественно, импортировались. Тема довольно обширная, и требует глубокого анализа по каждому элементу. В рамках статьи мы попробовали выделить проблемные места и спрогнозировать некоторые последствия санкций.

Был выполнен анализ европейских формализованных санкций, отраженных в руководящих документах и определяющих санкционный список таможенных кодов Евросоюза в соответствии с комбинированной номенклатурой ЕС, или сокращенно «CN Code», который в большей части гармонизирован с ТН ВЭД. Американские санкции и санкции других стран рассматривались частично. В ряде случаев присутствуют «самосанкции», то есть отказ иностранных компаний от работы с российскими компаниями без прямого государственного запрета.

САНКЦИИ НА ЛЕСНЫЕ МАШИНЫ И ТЕХНОЛОГИЧЕСКОЕ ОБОРУДОВАНИЕ

Одним из наиболее существенных негативных факторов санкционного давления являются санкции и ограничения относительно поставок в Россию лесоперерабатывающего оборудования, оборудования для целлюлозно-бумажной промышленности, а также лесозаготовительной техники.

Наиболее сложная ситуация с последней, поскольку ее жизненный цикл невелик и замена харвестеров и форвардеров через 3–7 лет эксплуатации часто является нормой. У многих лесозаготовителей необходимость обновления парка техники уже подошла или подойдет в ближайшее время, а отсутствие альтернатив ставит под угрозу их дальнейшую деятельность.

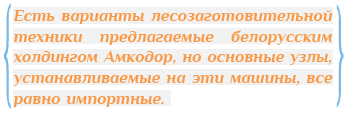

Ограничения по поставкам в РФ из ЕС наложены по группе CN Code 8701 – Тракторы, кроме тракторов товарной позиции 8709, включающей широкую номенклатуру тракторов и тягачей, в том числе лесохозяйственного и лесозаготовительного назначения. Также поставки тракторов в РФ запретили Япония, США и Швейцария. Эта проблема наиболее остра и требует оперативного решения.

Преимущества импортной лесозаготовительной техники не только в электронике, но и в очень экономичных двигателях. Современных двигателей для тракторной техники и колесных тягачей не хватает всему нашему машиностроению. Санкциями ограничены поставки двигателей в РФ из ЕС и Швейцарии по CN Code 8408 – Поршневые двигатели внутреннего сгорания с воспламенением от сжатия, то есть дизельные или полудизельные двигатели. Некоторые позиции иностранных двигателей, в частности Cummins, уже «национализированы», то есть их выпуск продолжен, но уже под своим брендом, а другие могут быть поставлены из Китая, однако для полноценного насыщения рынка потребуется время.

В Россию также закрыты поставки тягачей по CN Code 8704 – Автотранспортные средства для перевозки грузов, соответственно, лесовозный парк в стране, особенно в части тяжелых магистральных лесовозов, в краткосрочном периоде существенно ухудшится. В дальнейшем стоит ожидать наращивания производства российской техники или поставок из стран Азии.

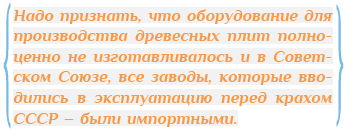

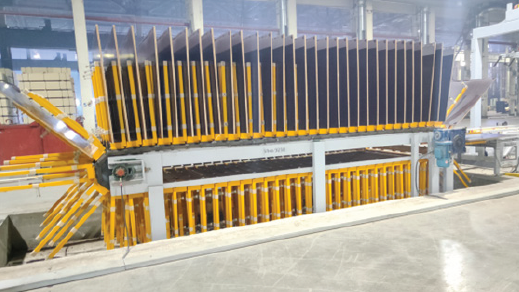

В среднесрочной перспективе российский ЛПК ощутит проблему, связанную с развитием производства древесных плит – древесно-стружечных, древесноволокнистых и ориентировано-стружечных. Запрет наложен на поставку в Россию прессов для производства древесных плит - CN Code 8479 30 – Прессы для производства древесностружечных или волокнистых строительных плит из дерева или других древесных материалов и другое оборудование для обработки древесины или пробки.

Современное производство указанных древесных плит – это, прежде всего, непрерывные высокопроизводительные прессы, которые производят две основные немецкие компании – Siempelkamp и Dieffenbacher. Аналогов этому оборудованию в мире практически нет, и даже американцы и канадцы перешли на технологию непрерывного прессования, уйдя от многоэтажных прессов. В этой связи, в среднесрочной перспективе российский ЛПК не сможет ввести в строй новые мощности по производству ДСП, МДФ и ОСП, соответственно, рост плитного производства в России под вопросом.

Хотя базовые потребности внутреннего рынка по указанным направлениям удовлетворены, сохраняется опасность по неисполнению технического обслуживания и поставкам запасных частей, которые производят указанные немецкие компании. Заменить данное оборудование российская промышленность не сможет, так как уровень его технического исполнения крайне высок и специфичен. Кроме того, санкции накладывают ограничения на программное обеспечение и целый ряд датчиков и сканеров, используемых в современных плитных производствах в большом количестве.

Дополнительный прямой запрет наложен санкциями ЕС на поставку в Россию вышеуказанных категорий древесных плит. Но рыночная ситуация такова, что внутренний рынок практически не зависит от поставок из ЕС. Необходимо отметить, что 10 лет назад ситуация была совсем иной и эффект от запрета на импорт древесных плит был бы существенным.

Определенные проблемы в долгосрочной перспективе испытают целлюлозно-бумажные производства, особенно в вопросах, связанных с обслуживанием импортных бумагоделательных машин. Введены санкции относительно групп оборудования по CN Code 8439 10 – Машины для производства целлюлозы или волокнистых целлюлозных материалов, и 8439 30 – Машины для производства бумаги и картона.

Однако, здесь есть некоторая возможность для маневра в вопросах обслуживания и продления ресурса, путем закупки необходимых запчастей в третьих странах и привлечения сторонних специалистов по сложному обслуживанию и ремонту. Так как даже в самых оптимистичных прогнозах не проглядываются шансы на ввод в России новых целлюлозно-бумажных мощностей в ближайшие годы из-за сложной ситуации на мировом рынке бумаг, то проблему можно отнести к условно решаемым, хотя могут складываться и трудно разрешаемые ситуации, при которых, из-за остановки того или иного производства, может пострадать внутренний рынок.

Непосредственного запрета на поставки из ЕС в РФ основных лесопильных станков нет. CN Code 8465 91 – Пильные машины, то есть лесопильные станки поставляться могут. Также нет прямого запрета на лущильные станки для фанерной промышленности CN Code 8465 96 – Станки рубильные, дробильные или лущильные. Однако есть ограничения по CN Code 8466 92, предполагающие ограничения на вспомогательное оборудование и инструмент. Таким образом, сохраняется возможность сборки производственных линий с европейскими головными станками и укомплектованных российским или азиатским околостаночным и вспомогательным оборудованием. Поставка комплектных европейских линий под ограничением, поэтому особую роль будут иметь инжиниринговые компании.

Запрет на поставку в РФ из ЕС наложен на широкий спектр деревообрабатывающего оборудования, то есть на оборудование для вторичной переработки древесины по кодам CN Code 8465 20 – Обрабатывающие центры, 8465 93 – Станки шлифовальные, пескошлифовальные или полировальные, 8465 94 – Гибочные или сборочные машины. В эти группы попадает оборудование для сложной обработки массивной древесины, ДСтП, МДФ, фанеры и пр., например: деревообрабатывающие центры, фрезерные, сверлильные и долбежные станки, прессы для ламинирования, линии сращивания по длине, прессы для склеивания древесины в щиты, прессы для облицовывания шпоном, пластиком, пленками и пр., кромкооблицовочное оборудование, прессы-ваймы для производства клееного бруса, прессы-ваймы для сборки дверей и окон, оборудование для ребросклеивания шпона, прессы для сборки мебельных фасадов, шлифовальные станки для древесных плит и изделий из древесины, в том числе калибровально-шлифовальные и рельефно-шлифовальные, столы для сборки деревянных каркасов и пр.

Швейцария, в свою очередь, полностью запретила поставки оборудования для обработки древесины по CN Code 8465 – Станки, включая машины для забивания гвоздей, скоб, склеивания или иной сборки, для обработки дерева, пробки, кости, твердой резины, твердой пластмассы или аналогичных твердых материалов.

Нельзя сказать, что указанные ограничения являются непреодолимыми для российской промышленности. Много удачных образцов деревообрабатывающего оборудования производится в странах Азии. Некоторые трудности могут возникнуть при комплектовании высокопроизводительных перерабатывающих комплексов, но касательно комплектования производств для малого и среднего бизнеса существенных проблем возникнуть не должно, оборудование может поступать как из стран Азии, так и из ЕС через третьи страны.

В то же время отсутствуют прямые запреты на станки строгальные, фрезерные или строгально-калевочные – CN Code 8465 20, по которому осуществлялась большая доля импорта из стран ЕС.

САНКЦИИ НА ПОСТАВКУ КОМПЛЕКТУЮЩИХ И СМЕННО-ЗАПАСНЫХ ЧАСТЕЙ

Большая группа санкций наложена на отдельные элементы оборудования и техники, и даже на компьютерные программы. Под запрет попали не только двигатели, но и элементы гидравлики, электрики, органы управления, инструмент, электронные компоненты и пр. Проблемы с поставками отдельных элементов могут возникнуть даже при условии отсутствия на них санкций, так как в ряде случаев трудно однозначно определить к какому коду относится тот или иной продукт. Такие проблемы уже возникают при поставке компонентов и запчастей через страны-посредники, например, Казахстан или Турцию, когда таможенный оператор в стране-посреднике боится ввозить указанную продукцию из-за возможных санкционных последствий.

Проблемы с обслуживанием парка тракторов и тягачей видны уже сейчас. Полноценного решения на текущий момент нет, снабжение осуществляется через третьи страны или по схеме условно параллельного импорта. Некоторые предприятия уже начали заниматься техническим каннибализмом. Цены на комплектующие существенно выросли как из-за сложной логистики, так и из-за дефицита.

Представим ситуацию с поломкой отдельного элемента непрерывного пресса на производстве древесных плит или бумагоделательной машины, очевидно, что быстро решить проблему будет очень сложно или даже невозможно.

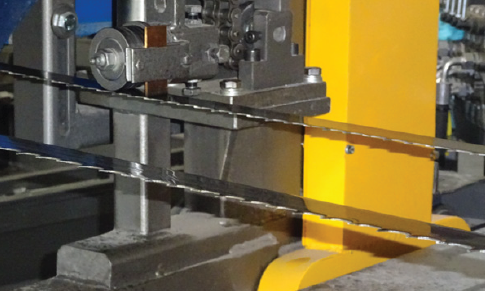

Несмотря на разрешенные поставки в РФ из ЕС лесопильного оборудования, лущильных станков и некоторых видов деревообрабатывающего оборудования, введены санкции на поставку по CN Code 8466 92 – Части и принадлежности, предназначенные исключительно или в основном для оборудования товарных позиций 8456–8465, включая приспособления для крепления инструмента или деталей, самораскрывающиеся резьбонарезные головки, делительные головки и другие специальные приспособления к оборудованию; приспособления для крепления рабочих инструментов для всех типов ручных инструментов. В указанный список может попасть большая часть вспомогательного оборудования и инструмента, в том числе такого, без которого эксплуатация оборудования невозможна в принципе.

Введен запрет на поставку в Россию ножей и режущих лезвия для машин или механических приспособлений для деревообработки – CN Code 8208 20, что, в общем, не является проблемой для отрасли.

САНКЦИИ НА ПОСТАВКУ ХИМИЧЕСКИХ ВЕЩЕСТВ И КОМПОНЕНТОВ

Весной 2022 г. россияне были встревожены пропажей офисной бумаги. Финская компания Kemira остановила поставки хлората натрия в Россию и Беларусь. В настоящее время ажиотаж прошел, но на рынок была выпущена офисная бумага без отбеливания, которая радовала нас приятным бежевым цветом.

Указанная ситуация является лишь видимой частью более существенных проблем отрасли, возникших из-за запрета поставок химических компонентов в Россию. В частности, под санкции попала широкая номенклатура продуктов под CN Code 28 – Продукты неорганической химии; соединения неорганические или органические драгоценных металлов, редкоземельных металлов, радиоактивных элементов или изотопов и 29 – Органические химические соединения.

Нельзя сказать, что ситуация является критической. Большинство химических компонентов для целлюлозно-бумажной промышленности и плитного производства, ранее импортируемых из ЕС, могут быть замещены как со стороны российских, так и азиатских производителей. Но есть и сложные позиции, например, изоционатные связующие, такие как pMDI или MDI, для производства ориентировано стружечных плит, типа ОСП-3 и ОСП-4, используемые в качестве клея для внутреннего слоя. Этот класс связующего поступал преимущественно из Европы и в России нет соответствующих производственных мощностей или аналогов. Хотя прямого запрета на экспорт в РФ данной товарной группы нет – по CN Code 3909 31 – Полиметилен фенилизоционат, сырой MDI, полимерный MDI, у европейских производителей химических компонентов наблюдается тенденция к «самосанкциям». Сейчас эти клеи, отвердители и разделительные средства частично поступают из третьих стран, но возникает вопрос качества и экологической безопасности.

В любом случае, замена поставщиков приведет к удорожанию химических компонентов для российских производителей из-за больших расстояний поставки, усложнения логистики и ситуации экстренного спроса, который не может быть оперативно удовлетворен.

Производство готовой продукции, в виде деревянной мебели, столярных изделий, окон и дверей также страдает от дефицита и подорожания лакокрасочных материалов. Многие компоненты для производства лакокрасочной продукции импортировались, особенно в сегменте пигментов. Уход с рынка Tikkurila и Teknos осложнил ситуацию на рынке полупрофессиональных материалов и на рынке DIY, а уход Akzo Nobel негативно сказался на промышленных потребителях. На долю этих компаний приходилось порядка 60% российского рынка ЛКМ, а в сегменте покрытий для древесины около 80%. Восстановление данного рынка потребует определенного времени.

В КАЧЕСТВЕ ЭПИЛОГА

Где наиболее острая ситуация? Наиболее острая ситуация наблюдается в области лесной и лесозаготовительной техники. Если в краткосрочном периоде не будут найдены эффективные решения, то объемы заготовки круглых лесоматериалов в РФ могут существенно сократиться уже в ближайшем будущем.

Где наибольшая опасность в среднесрочной перспективе? Наиболее тяжелой выглядит ситуация с санкционными ограничениями поставок сложного и производительного лесоперерабатывающего оборудования. Запрет на поставку комплектующих, запасных частей и программного обеспечения может привести к остановке крупных производств на длительный срок. Также сохраняется вопрос дальнейшего развития отрасли, так как азиатские производители не могут заменить большой пласт технологического оборудования с большой производительностью, ранее поступающего из западных стран. В свою очередь, надеяться на возрождение российского лесного и деревообрабатывающего машиностроения наивно, так как это потребует большого времени и инвестиций, а в ряде направлений и не целесообразно, из-за очень специфичных сегментов рынка с небольшими объемами заказов.

Санкции окажут ограниченное влияние на малые и средние лесоперерабатывающие и деревообрабатывающие предприятия, так как в этих сегментах присутствует предложение азиатских производителей технологического оборудования.

Негативное влияние санкций на поставки химических компонентов имеет ограниченный срок действия, так как большая часть санкционной продукции может быть заменена российскими или азиатскими производителями, хотя урон лесной отрасли с этого направления обширен.

Национальное Лесное Агентство Развития и Инвестиций